DAX Pre-Market Reference-Candle — Ausbruchsverhalten nach Cash-Open

Datenbasis: DAX-Index M5 / M1 / Tick (Bank-Broker, Bid-aggregiert), Jan 2018 – Feb 2026, 2.070 Handelstage (98,5 % aller Tage). Rein statistische Auswertung — keine Trading-Empfehlung, keine Renditezusage. Trading mit Hebelprodukten kann zum Totalverlust führen.

Worum es geht

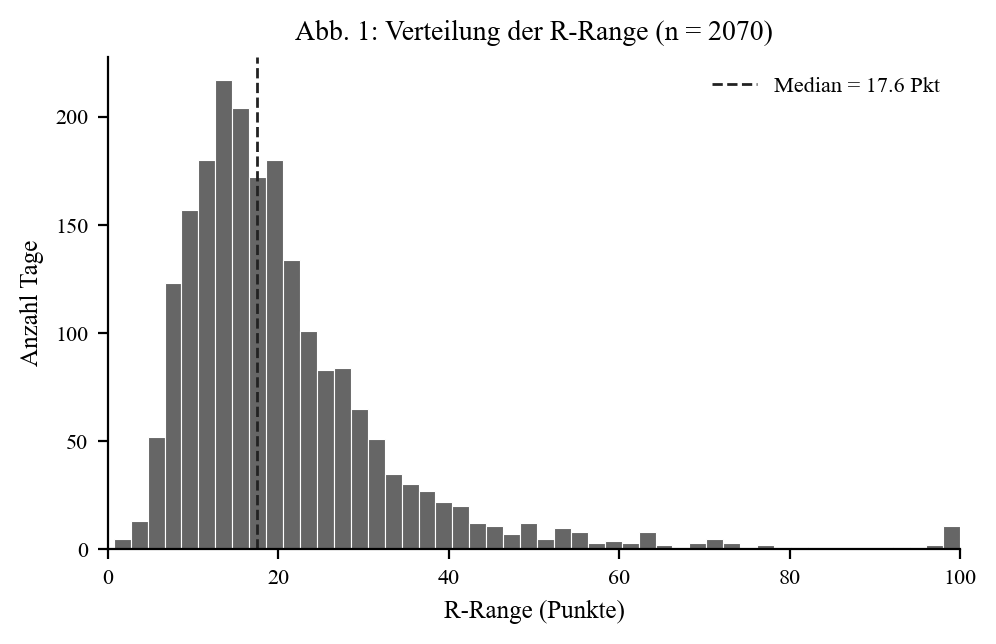

Die Referenzkerze (R) ist die 10-Minuten-Kerze von 08:50–09:00 Berlin — die letzten zehn Minuten vor XETRA-Eröffnung. Daraus ergeben sich R-High, R-Low und die R-Range = R-High − R-Low. Ein Move von 1R entspricht der Größe dieser Kerze; diese Normalisierung macht alle Preisniveaus vergleichbar.

Der First Break ist der erste Tick ab 09:00, der eine R-Kante überschreitet. Diese Studie fragt rein deskriptiv: wie weit, wie schnell und wie zuverlässig läuft diese Morgenbewegung — über 8 Jahre und alle Marktphasen?

Methodik (kurz)

Der gemessene Move endet, sobald eines von zwei Ereignissen zuerst eintritt:

- die erste Gegenkerze (5-Min, close gegen Break-Richtung), oder

- der Preis berührt die gegenüberliegende R-Kante — das entspricht einem Stop-Loss in Höhe von 1R.

Die gemessene Distanz ist also die maximale günstige Bewegung vor einem Stop-Out. Auswertung rein deskriptiv (Quantile, Hit-Raten), ergänzt um Chi-Quadrat-Tests und Cohen's h für die zentralen Vergleiche. Keine Parameter-Optimierung, kein Machine-Learning.

Frage 1a — Wie weit bricht der Preis aus?

Die Referenzkerze ist im Median ~18 Punkte groß (Q25 12,5 · Q75 24,9). 1R entspricht also rund 18 Punkten.

| R-Schwelle | Hit-Rate |

|---|---|

| ≥ 0,5R | 77,1 % |

| ≥ 1,0R | 56,8 % |

| ≥ 1,5R | 41,5 % |

| ≥ 2,0R | 30,1 % |

| ≥ 3,0R | 16,5 % |

| ≥ 5,0R | 4,3 % |

| ≥ 10R | 0,5 % |

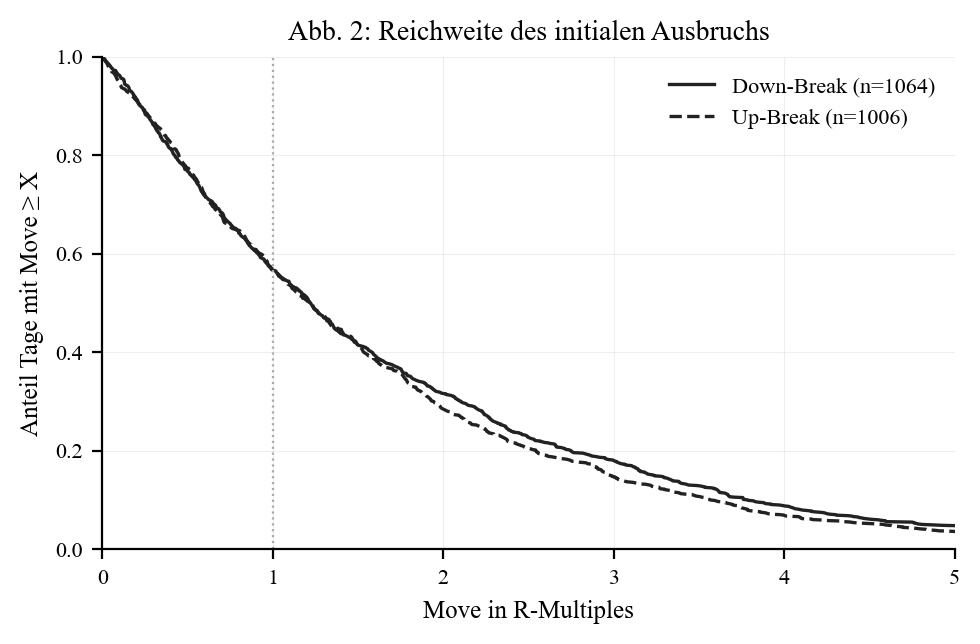

An 56,8 % aller Tage erreicht der Move mindestens 1R (Median 1,22 R), an 30,1 % sogar 2R. An 37,2 % der Tage läuft der Preis stattdessen zurück und berührt die Gegenseite (Stop-Loss), bevor 1R erreicht ist. Up- und Down-Breaks verhalten sich nahezu identisch.

Frage 1b — Lohnt sich der Richtungswechsel?

Wenn der erste Ausbruch scheitert (< 1R) und der Preis zurückkommt — lohnt es sich dann, die Gegenseite zu handeln?

| Kennzahl | Wert |

|---|---|

| Anteil Fehlausbrüche (< 1R) | 43,2 % |

| davon: Gegenseite bricht | 94,0 % |

| Gegenbewegung ≥ 1R (aller Tage) | 18,7 % |

| Median Gegenbewegung | 0,9 R |

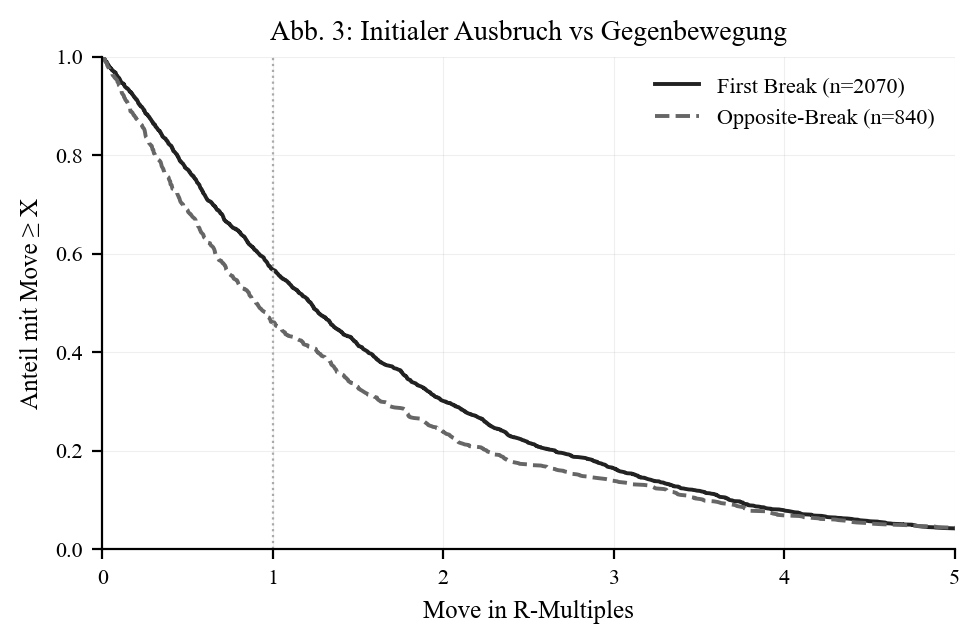

Fast immer (94 %) bricht nach einem Fehlausbruch die Gegenseite — aber die Gegenbewegung ist mit Median 0,9 R deutlich schwächer als der erste Ausbruch (1,22 R). Über alle Tage liefert der Richtungswechsel nur an 18,7 % einen 1R-Move (vs. 56,8 % beim First Break). Der initiale Ausbruch ist klar überlegen.

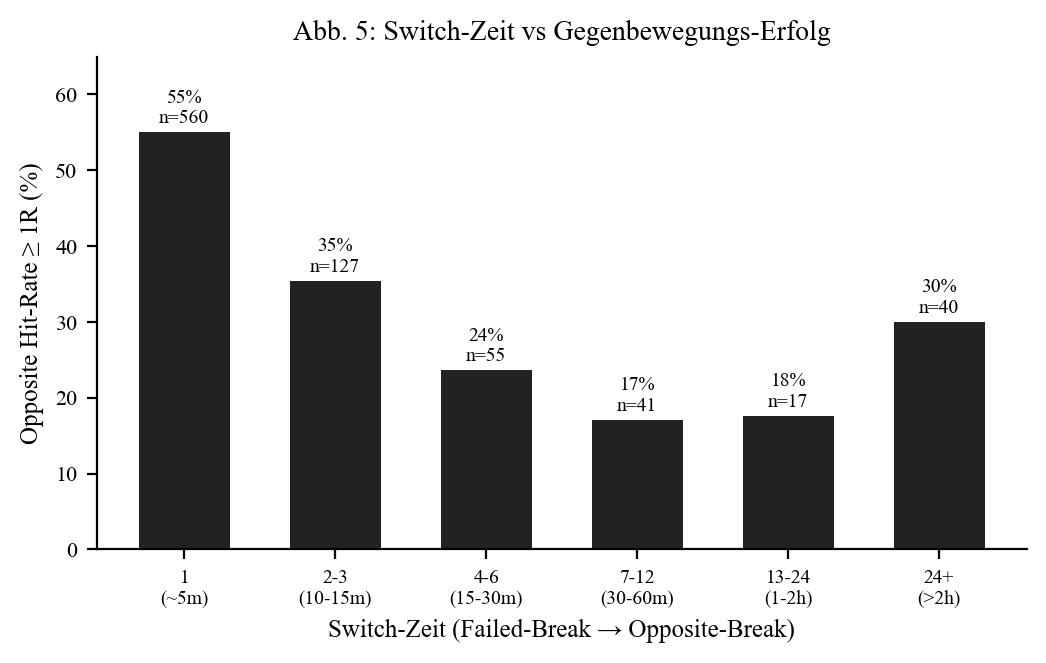

Frage 2 — Wie wichtig ist das Timing?

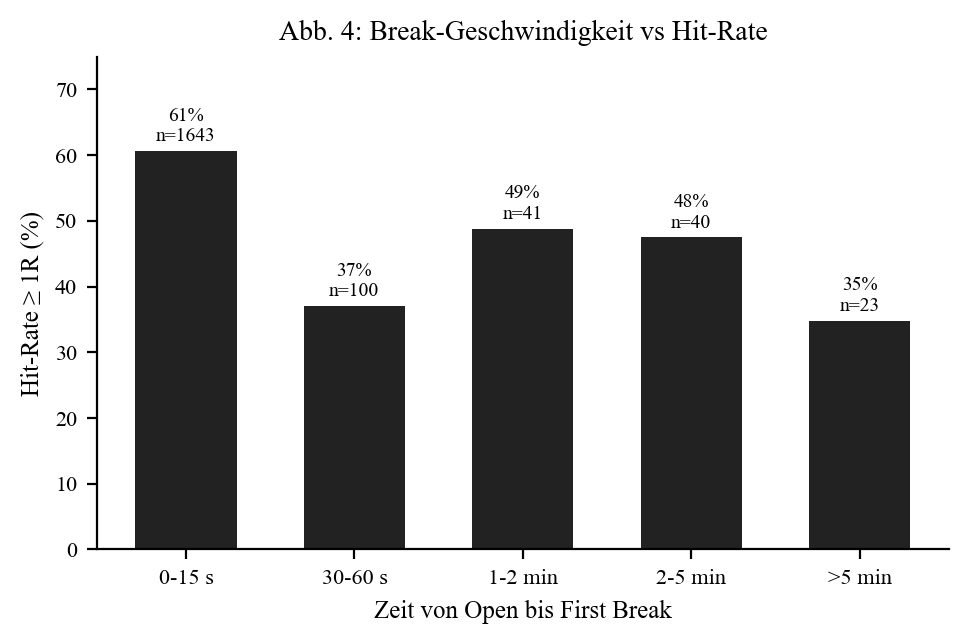

An ~89 % der Tage erfolgt der Break sofort (≤ 15 s nach Open). Genau diese Sofort-Breaks zeigen mit 60,6 % die höchste Hit-Rate; spätere Breaks liegen durchweg niedriger.

Beim Richtungswechsel ist die Switch-Zeit der dominante Faktor:

| Switch-Zeit | Hit ≥ 1R |

|---|---|

| 1 Bar (~5 Min) | 55,0 % |

| 2–3 Bars (10–15 Min) | 35,4 % |

| 4–6 Bars (15–30 Min) | 23,6 % |

| 7–12 Bars (30–60 Min) | 17,1 % |

| 24+ Bars (> 2 h) | 30,0 % |

Erfolgt der Gegen-Break sofort (1 Bar), liegt die Hit-Rate bei 55 %; bei mittlerer Verzögerung kollabiert sie auf ~20 %. Das ist der stärkste Einzeleffekt der gesamten Studie (Cohen's h = 0,72). Ein Richtungswechsel lohnt sich nur, wenn er praktisch sofort kommt.

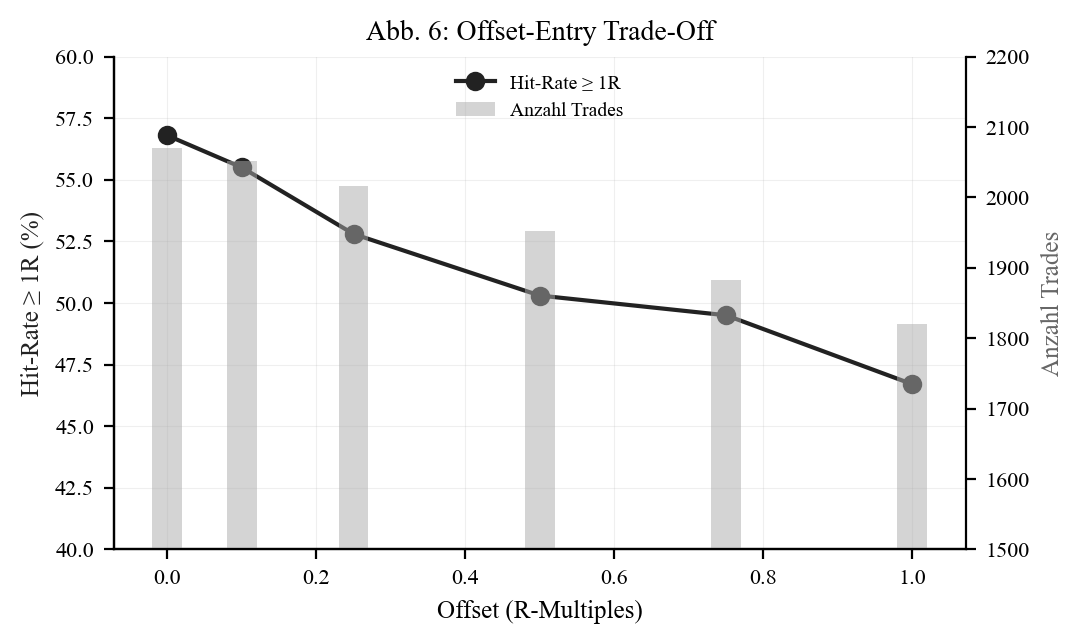

Frage 3 — Bringt ein Offset-Entry etwas?

Statt sofort an der R-Kante einzusteigen, könnte man warten, bis der Preis bereits X R weitergelaufen ist. Die Move-Distanz wird dann ab dem Offset-Trigger gemessen:

| Offset | Hit ≥ 1R | Median Rest-Move |

|---|---|---|

| 0,0R (sofort) | 56,8 % | 1,22 R |

| 0,5R | 50,3 % | 1,01 R |

| 1,0R | 46,7 % | 0,92 R |

Kein Vorteil. Jeder Offset senkt sowohl Hit-Rate als auch verbleibende Strecke — je später der Einstieg, desto weniger Bewegung bleibt. Der Sofort-Entry ist statistisch überlegen.

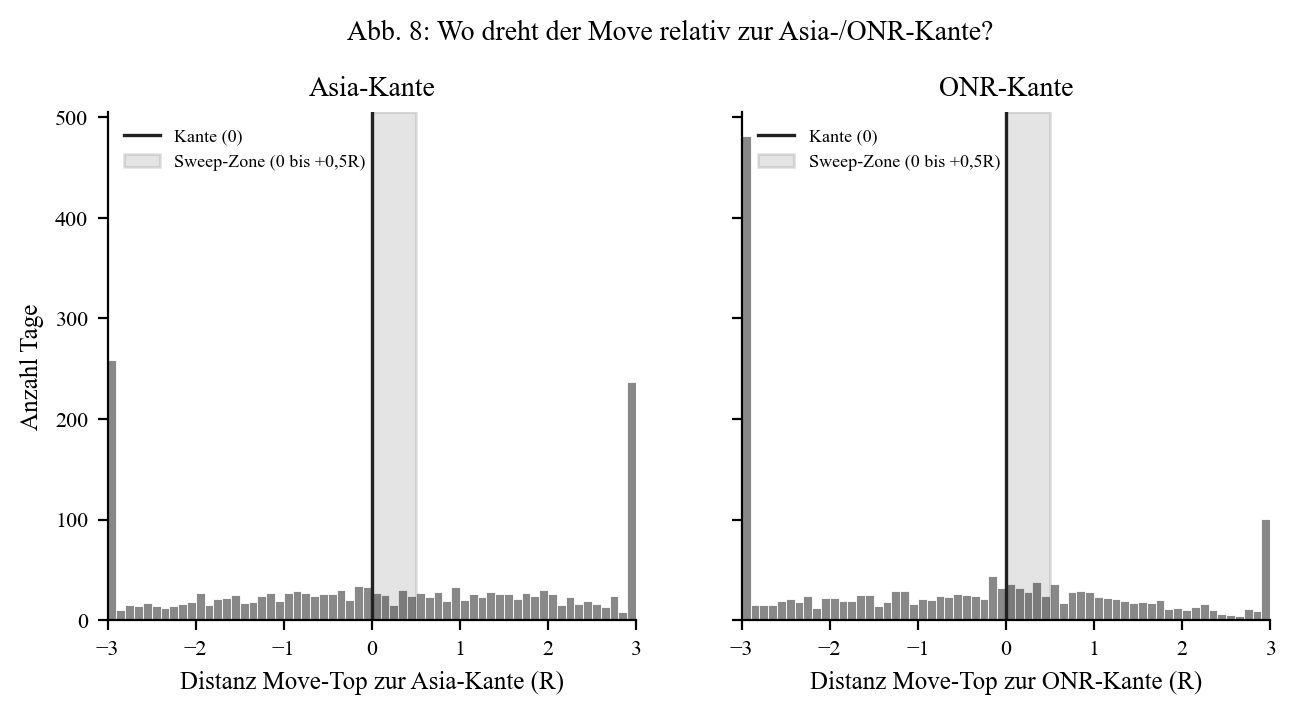

Frage 4 — Sind Asia-/Overnight-Range als Sweep-Level relevant?

Dreht der Move bevorzugt knapp jenseits der Asia- oder Overnight-Range-Kante (= klassisches Sweep-Muster)? Nein. Erreicht der Move die Asia-Kante, läuft er in 79,6 % der Fälle einfach durch und dreht nur in 12,4 % knapp dahinter. An der ONR-Kante ist die Tendenz etwas stärker (21,4 % drehen), aber auch dort dominiert das Durchlaufen. Ein echtes Sweep-Muster tritt nur an 6,8–9,0 % aller Tage auf — kein verlässliches Signal.

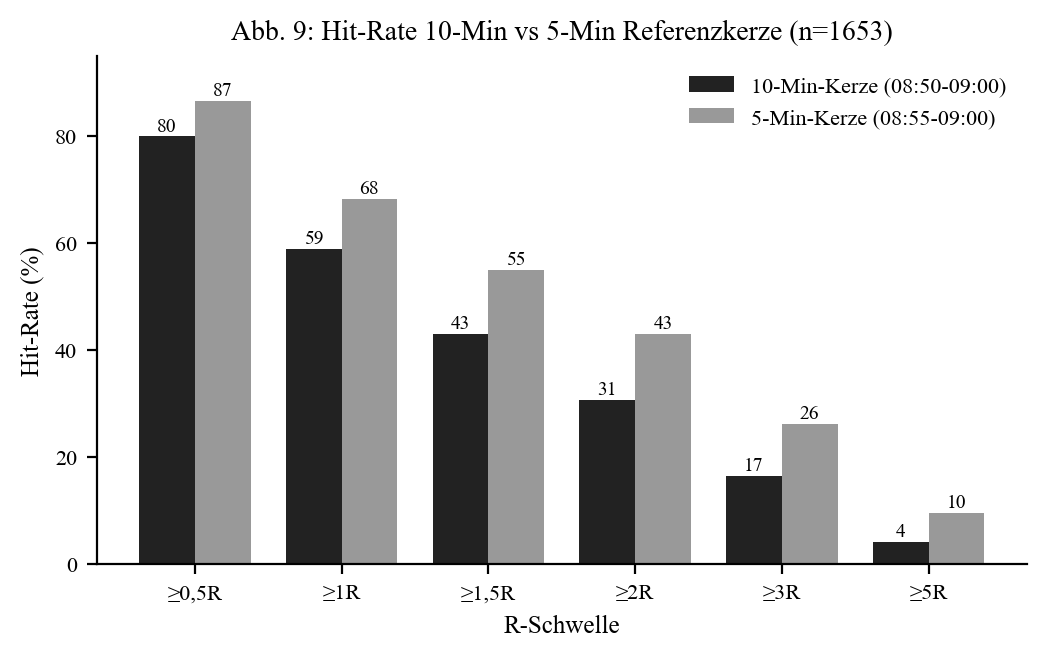

Frage 5 — Lohnt sich der Break aus einer engeren Kerze?

Eine engere 5-Min-Kerze (08:55–09:00) statt der 10-Min-Kerze — matched sample, n = 1.653:

| R-Schwelle | 10-Min | 5-Min |

|---|---|---|

| ≥ 1,0R | 59,0 % | 68,4 % |

| ≥ 2,0R | 30,7 % | 43,1 % |

Der Clou liegt in den absoluten Punkten: Der mediane Move beträgt bei beiden Kerzen ~23 Punkte — die echte Morgenbewegung ist unabhängig von der Kerzenwahl. Da die 5-Min-Kerze aber enger ist (R-Range 14,1 vs. 18,2 Pkt), entspricht dieselbe Bewegung mehr R-Multiples. Preis dafür: eine etwas höhere Stop-Out-Quote (38,4 % vs. 33,2 %), weil der engere Stop näher am Einstieg liegt.

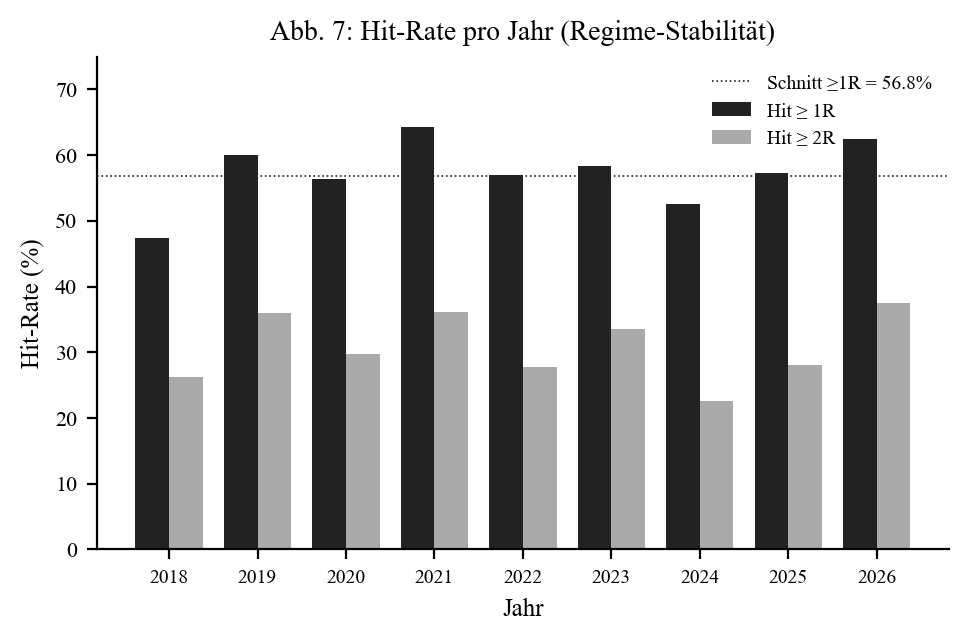

Stabilität über 8 Jahre

Die ≥ 1R-Hit-Rate schwankt über acht Jahre zwischen 47,4 % (2018) und 64,3 % (2021) — ohne erkennbaren Trend. Der Vergleich erste vs. zweite Hälfte (H1 57,1 % / H2 56,5 %) ist statistisch nicht signifikant (p = 0,829). Das Verhalten ist über Corona, Krieg/Inflation und Recovery stabil.

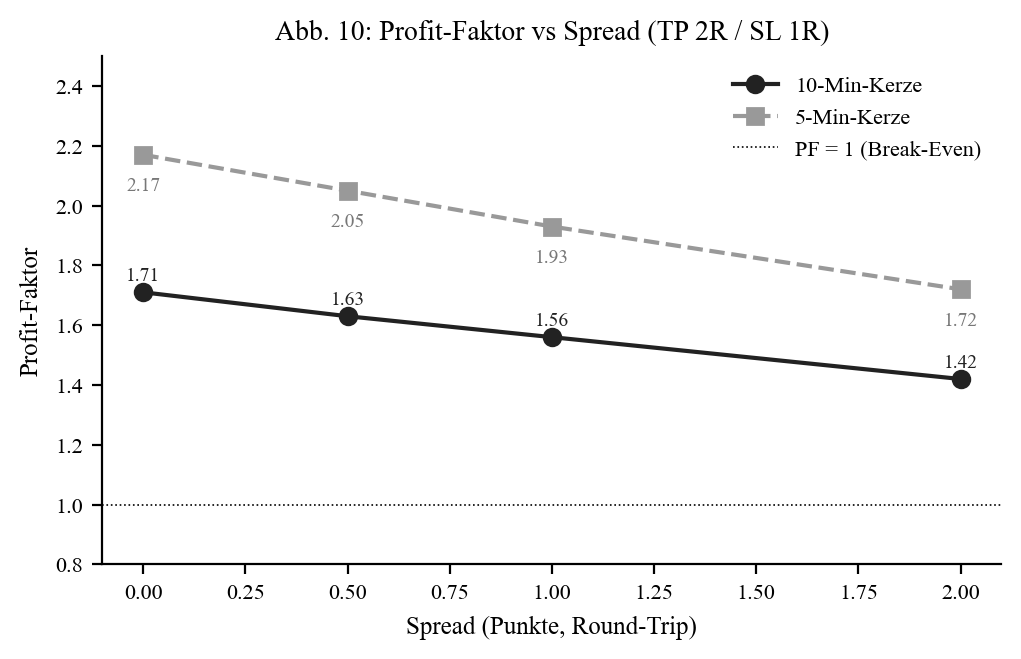

Profit-Faktor (mechanische Illustration — keine Empfehlung)

Wichtiger Hinweis: Das Folgende ist eine mechanische Illustration zur Einordnung der Daten — ausdrücklich keine Trading-Strategie und keine Empfehlung. Reale Ergebnisse hängen von Ausführung, Slippage, Steuern und Disziplin ab.

Unter einem fixen Regelwerk (Einstieg am Break, SL = 1R an der Gegenkante, TP bei 1R/2R) liegt der Profit-Faktor beider Kerzen über alle TP-Stufen und Spread-Szenarien (0–2 Pkt) über 1,0. Die engere 5-Min-Kerze zeigt durchgängig den höheren Wert (z. B. TP 2R bei 1 Pkt Spread: 1,93 vs. 1,56). Das ist eine deskriptive Eigenschaft der historischen Kursdaten unter einem fixen Regelwerk — kein belastbarer Erwartungswert für reales Trading.

Limitationen (ehrlich)

- Single-Source-Daten (Bank-Broker, Bid-aggregiert). Andere Broker zeigen tendenziell geringere absolute Punkt-Werte; R-Multiples sind robust dagegen.

- Move-Ende-Definition (erste Gegenkerze oder Stop-Touch) ist eine Wahl — alternative Definitionen ergäben andere Distanzen.

- Slippage und Spread sind in den Reichweiten-Zahlen nicht modelliert; Move-Distanzen sind reine Tick-Excursionen.

- Kleine Sub-Stichproben (späte Breaks, mittlere Switch-Zeiten n < 50) sind verrauscht.

- Chi-Tests ohne Bonferroni-Korrektur; hochsignifikante Befunde (p < 0,001) bleiben dennoch robust.

- Nicht abgedeckt: Profitabilität konkreter Strategien, News-Events (FOMC/EZB/NFP), Cross-Asset-Übertragbarkeit.

Fazit

Die DAX-Morgenbewegung aus der Referenzkerze ist ein statistisch stabiles Phänomen (≥ 1R an ~57 % der Tage, über 8 Jahre robust). Die belastbarsten Erkenntnisse: Sofort-Breaks schlagen späte, ein Offset bringt nichts, der Richtungswechsel lohnt nur sofort, Asia-/ONR-Kanten sind kein verlässliches Sweep-Signal, und die engere Kerze liefert das bessere Risk-Reward-Profil. Das ist eine Beobachtung über Marktverhalten — keine fertige Strategie und keine Renditezusage.

📄 Vollständige Studie als PDF — 22 Seiten inkl. aller Tabellen, Signifikanz-Tests (Chi-Quadrat / Cohen's h) und Glossar.

Disclaimer: Historische Statistiken sind keine Garantie für zukünftiges Marktverhalten. Diese Auswertung ist keine Anlageberatung. Trading birgt Verlustrisiken bis zum Totalverlust.