Exit-Logik beim 2.-Kerze-Breakout: Lohnt es sich, den Stop zu bewegen?

Datenbasis: DAX / FTSE / NQ / Dow M5 + M1, Jan 2018 – Feb 2026, ~2.090 Handelstage je Index. Aufbauend auf der 2.-Kerze-Studie — identischer Trigger, Fokus ausschließlich auf der Exit-Logik. Spread ist in jede Kennzahl eingerechnet (1 Pkt Round-Trip + 1 Pkt Stop-Slippage). Keine Trading-Empfehlung, keine Renditezusage.

Die 2.-Kerze-Studie zeigte wann und wie weit der Markt nach dem Bruch läuft. Diese Studie beantwortet die Anschlussfrage: Wie steigt man aus? 37 Exit-Varianten — inklusive Exit an der Asia-Session-Kante und der Overnight-Range-Kante (ONR) — werden auf identischen Trades gegen eine feste Referenzregel verglichen. Anders als Phase-1-Studien ist hier der Spread von Anfang an in jeder R-Zahl enthalten (Phase-2-Standard).

Die Referenzregel (Baseline)

| Parameter | Definition |

|---|---|

| Entry | am Bruch der Referenzkerzen-Kante |

| Stop-Loss | Gegenkante der Referenzkerze (= 1R) |

| Take-Profit | keiner |

| Exit | Stop-Loss oder Tagesschluss |

| Kosten | 1 Pkt Spread je geschlossene Position + 1 Pkt Stop-Slippage |

Netto nach Spread liefert die Baseline einen Profit-Faktor von 0,88 (FTSE) bis 1,21 (NQ), im Mittel 1,09 — nur 3 von 4 Indizes profitabel (FTSE kippt mit Spread ins Minus). Das ist die typische Trend-Signatur: hohe Stop-Quote (57–68 %), niedrige Win-Rate (28–37 %), Erwartungswert aus dem Tail.

⚠️ Die Referenzregel ist ein Vergleichsanker, kein validiertes Live-System. Die Profit-Faktoren sind netto nach Spread, aber nicht walk-forward-validiert.

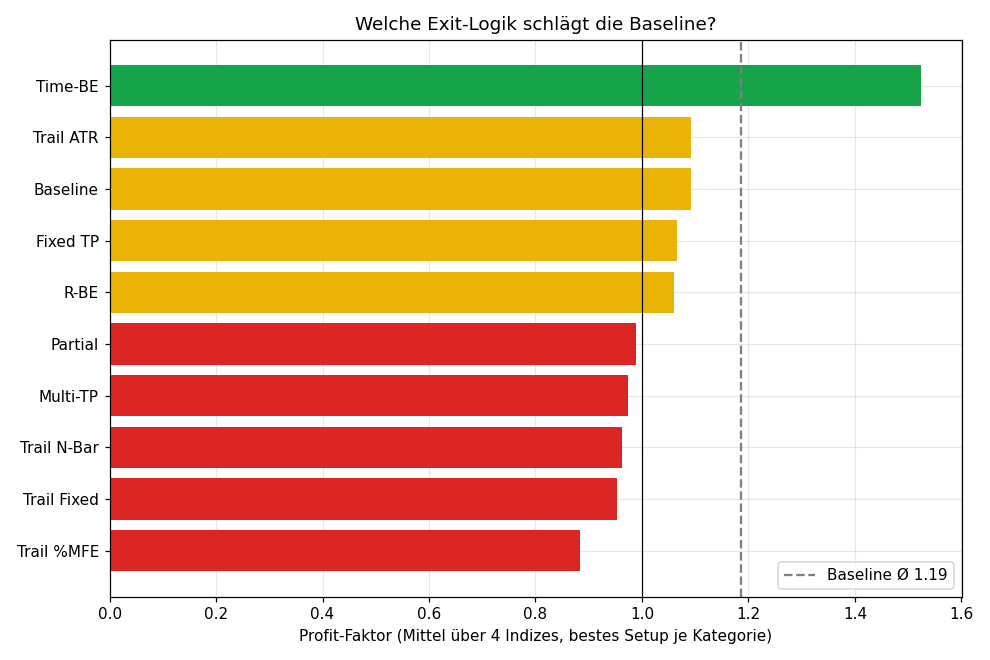

Das zentrale Ergebnis

| Strategie | Mean PF | Profitabel auf |

|---|---|---|

| Time-BE 30 min | 1,52 | 4/4 |

| Time-BE 60 min | 1,30 | 4/4 |

| Exit@ONR + BE60 | 1,23 | 4/4 |

| Exit@Asia + BE60 | 1,22 | 4/4 |

| Time-BE 90 min | 1,22 | 3/4 |

| Baseline (Halten EOD/SL) | 1,09 | 3/4 |

| Trailing Chandelier 3×ATR | 1,09 | 3/4 |

| Fester TP 5R | 1,07 | 3/4 |

| Fester TP 3R | 1,04 | 3/4 |

| Exit@Asia (allein) | 1,03 | 3/4 |

| Exit@ONR (allein) | 1,02 | 3/4 |

| Fester TP 2R | 1,01 | 3/4 |

| Break-Even @ 1R | 0,99 | 3/4 |

| Trailing %MFE 50 | 0,76 | 0/4 |

| Break-Even @ 0,5R | 0,62 | 0/4 |

Nur zeit-basiertes Break-Even (Stop nach fester Zeit auf Entry) und seine Kombinationen mit den Level-Exits schlagen die Baseline auf allen vier Indizes. Trailing, Teilgewinne, Multi-TP und frühes R-Break-Even liegen neutral bis schädlich.

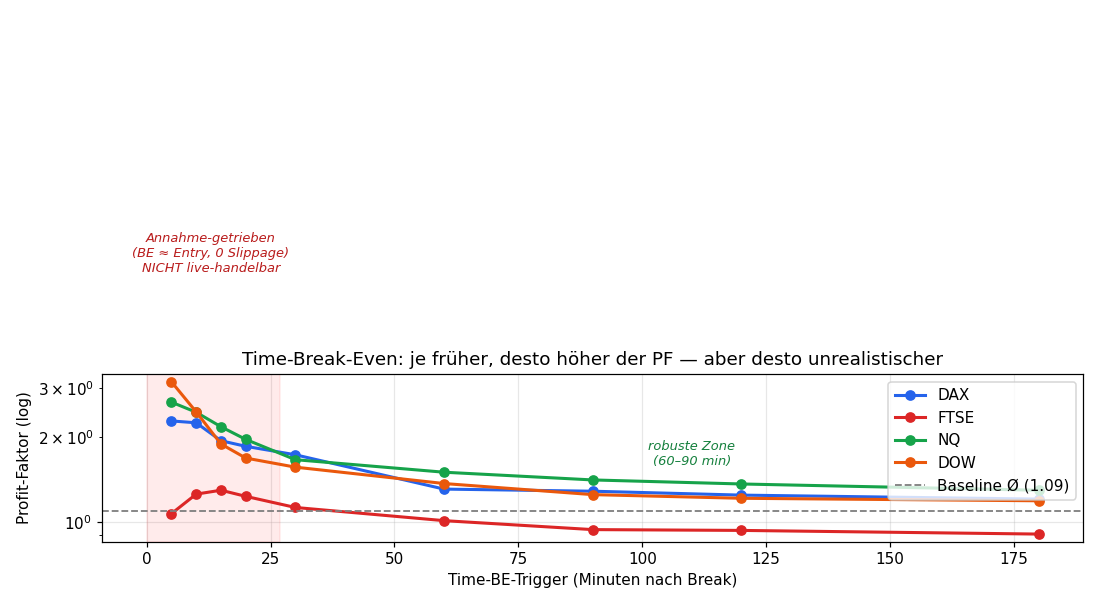

Time-Break-Even: der Spread korrigiert das Artefakt

In der idealisierten (spread-freien) Vorversion stieg der PF bei früherem Break-Even ins Absurde (PF 22 bei 5 min). Mit eingerechnetem Spread löst sich das größtenteils auf:

| BE-Zeitpunkt | DAX PF | DAX Total-R | FTSE | NQ | Dow |

|---|---|---|---|---|---|

| 5 min | 2,29 | 175 | 1,07 | 2,67 | 3,15 |

| 10 min | 2,25 | 247 | 1,26 | 2,46 | 2,46 |

| 15 min | 1,95 | 252 | 1,30 | 2,18 | 1,89 |

| 20 min | 1,86 | 278 | 1,24 | 1,97 | 1,69 |

| 30 min | 1,73 | 345 | 1,13 | 1,67 | 1,57 |

| 60 min | 1,31 | 236 | 1,01 | 1,50 | 1,37 |

| 90 min | 1,29 | 261 | 0,94 | 1,41 | 1,25 |

| Baseline | 1,15 | 220 | 0,88 | 1,21 | 1,13 |

Kernbefund nach Spread: Das Total-R-Optimum liegt bei ~30 min (DAX 345 R), nicht mehr bei 5 min (nur 175 R) — der Spread frisst die vielen Break-Even-Exits der extrem-frühen Variante. Der PF bleibt bei 5 min optisch hoch (2,29), aber das ist ein Survivor-Effekt: Bei DAX ist 1 Pkt Spread nur ~2,6 % von R (38 Pkt), zu wenig für vollen Kollaps. Ehrliche Lesart: 30 min ist der Sweet-Spot — bestes Total-R bei noch solidem PF. Beim FTSE (kleines R) drückt der Spread die ganze Kurve sichtbar nach unten — ab 90 min sogar unter 1,0.

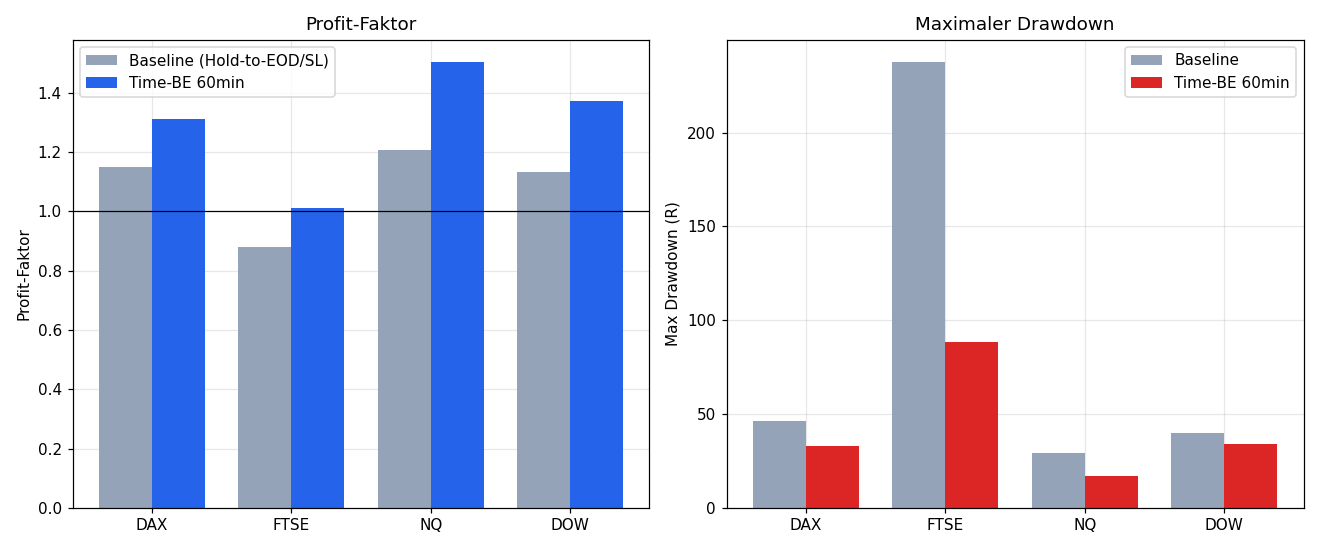

Risikoprofil statt Mehrertrag

| Index | PF Ref → BE60 | Total-R Ref → BE60 | MaxDD Ref → BE60 | Win% Ref → BE60 |

|---|---|---|---|---|

| DAX | 1,15 → 1,31 | 220 → 236 | 46R → 33R | 31 % → 14 % |

| FTSE | 0,88 → 1,01 | −198 → +12 | 238R → 88R | 28 % → 13 % |

| NQ | 1,21 → 1,50 | 273 → 381 | 29R → 17R | 37 % → 20 % |

| DOW | 1,13 → 1,37 | 180 → 276 | 40R → 34R | 34 % → 18 % |

Der größte Effekt ist die Drawdown-Reduktion (DAX −28 %, FTSE −63 %, NQ −41 %) und dass FTSE überhaupt erst ins Plus kommt (−198 → +12 R). Der Gesamtertrag steigt moderat, die Win-Rate sinkt deutlich — viele Trades enden am Break-Even. Time-BE macht die Strategie primär ruhiger und robuster, nicht primär ertragreicher.

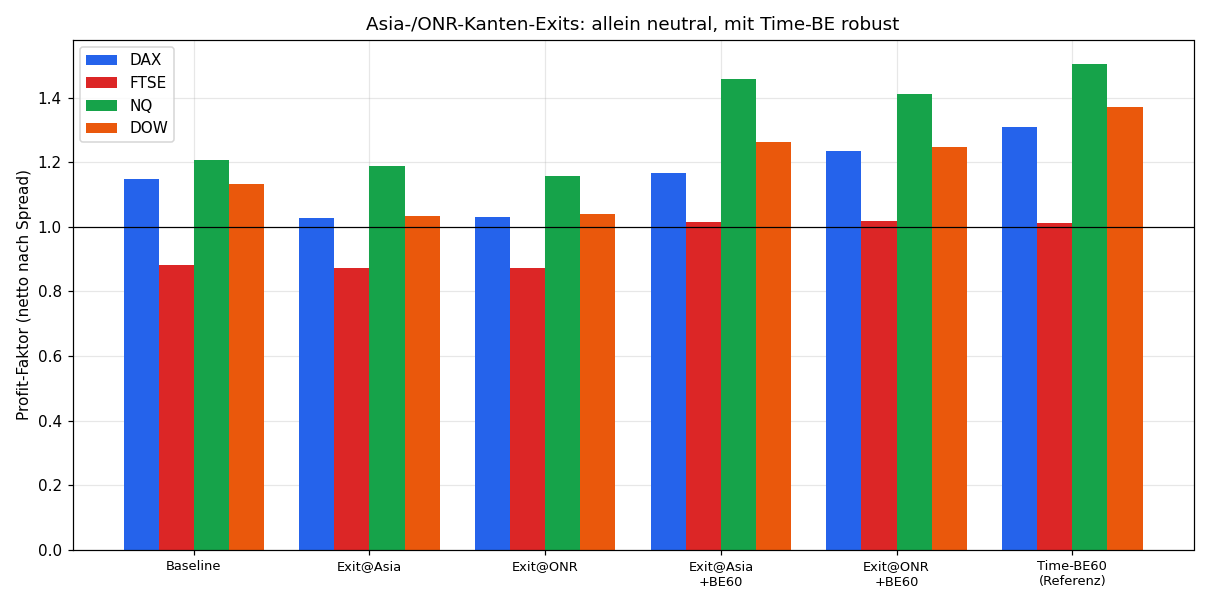

Exit an der Asia-/ONR-Kante

Eine naheliegende Idee: nicht bis zum Tagesschluss halten, sondern an der Asia-Session-Kante (00:00–08:00 Berlin) bzw. der Overnight-Range-Kante (Vortags-Close → heute-Open) Gewinn mitnehmen. Diese Level wirken als Take-Profit, der SL bleibt bei 1R.

| Strategie | Mean PF | 4/4 | Exit-Verteilung (ONR, ⌀) |

|---|---|---|---|

| Exit@Asia (allein) | 1,03 | 3/4 | — |

| Exit@ONR (allein) | 1,02 | 3/4 | 30 % Level, 52 % SL, 17 % EOD |

| Exit@Asia + BE60 | 1,22 | 4/4 | — |

| Exit@ONR + BE60 | 1,23 | 4/4 | — |

Befund: Die Kante allein als TP triggert in ~30 % der Trades — und ist kaum besser als die Baseline (PF ~1,03). Das passt zum Sweep-Befund der Vorstudie: Der Move durchbricht die Kante in 75–85 % der Fälle, statt dort zu drehen — ein TP an der Kante kappt also genau die Trend-Tage, die den Erwartungswert tragen. Erst kombiniert mit Time-BE-60 (Risiko schnell absichern, dann an der Kante TP) wird der Ansatz robust 4/4 profitabel (PF 1,22–1,23). Die Kante ist als alleiniges Ziel schwach, als Baustein eines abgesicherten Exits aber brauchbar.

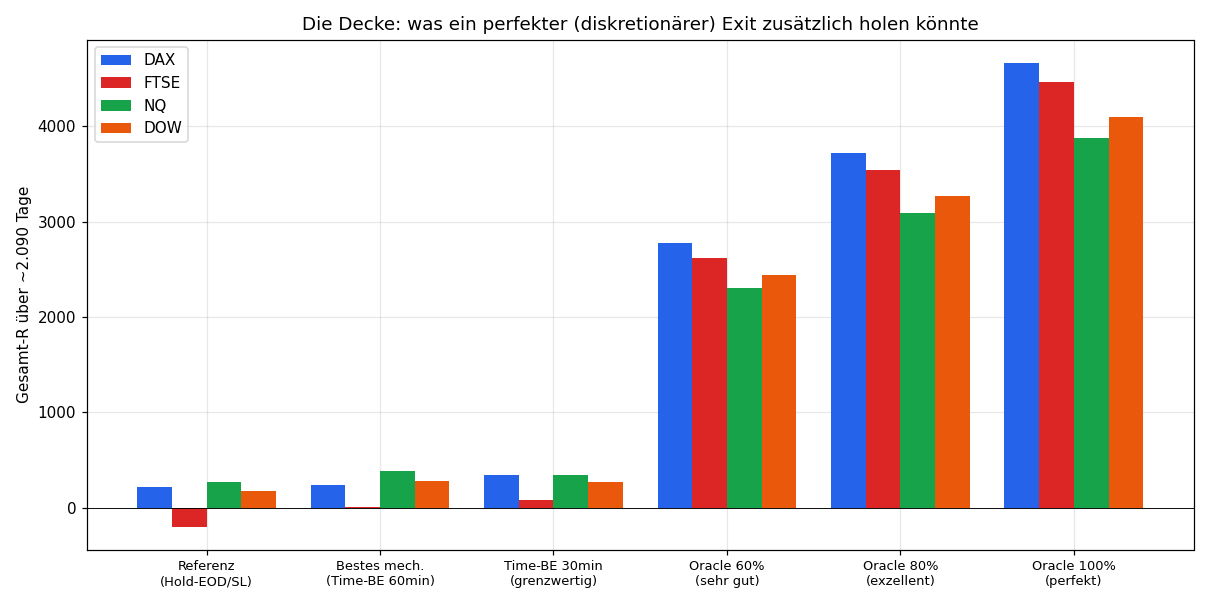

Die Decke: was ein perfekter Exit holen würde

Der Oracle-Exit (Ausstieg exakt am Hochpunkt, perfekte Vorausschau) ist die theoretische Obergrenze — netto nach Spread:

| Exit | DAX | FTSE | NQ | Dow |

|---|---|---|---|---|

| Bestes mechanisch (Time-BE 60) | 236 R | 12 R | 381 R | 276 R |

| Oracle 60 % | 2.775 R | 2.620 R | 2.304 R | 2.446 R |

| Oracle 80 % | 3.721 R | 3.542 R | 3.092 R | 3.272 R |

| Oracle 100 % | 4.667 R | 4.464 R | 3.881 R | 4.098 R |

Auch nach Spread holt der perfekte Exit ~15–20× mehr als die beste mechanische Regel. Selbst 60 % des perfekten Moves liegen bei ~2.500 R (~10×). Der gesamte Mehrwert liegt nicht im Entry — der ist identisch — sondern ausschließlich im Exit-Timing. Hier hat menschliche Diskretion ihren größten, mechanisch nicht abschöpfbaren Vorsprung. Wie nah ein realer Trader an die Decke kommt, entscheidet sein Können.

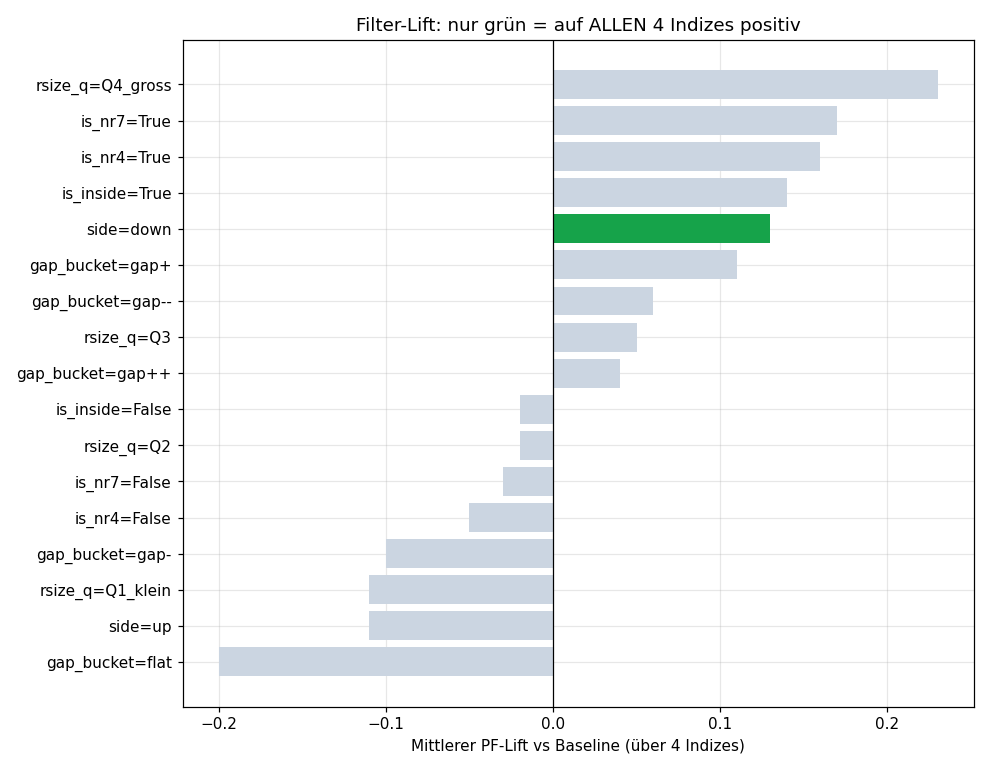

Pre-Trade-Filter: helfen sie dem Edge?

Zum Edge-Bau gehört neben Entry und Exit auch die Frage: Verbessern Pre-Trade-Filter das Ergebnis? Sieben Filter werden auf das beste Regelwerk (2.-Kerze-Break + Time-BE-60, netto Spread) gelegt. Entscheidend ist nicht der mittlere PF-Lift, sondern ob der Filter auf allen vier Indizes positiv wirkt — sonst ist es vermutlich Overfitting. Jeder Filter ist ein zusätzlicher Parameter und damit ein Overfit-Risiko.

| Filter = Wert | Mean-Lift | Min-Lift | konsistent 4/4 |

|---|---|---|---|

| Ref-Kerze groß (Q4) | +0,23 | +0,00 | nein |

| NR7 / NR4 | +0,17 / +0,16 | −0,02 / −0,01 | nein |

| Inside-Day | +0,14 | −0,09 | nein |

| Short-Seite (side=down) | +0,13 | +0,01 | JA |

Kernbefund: Von sieben Filtern ist nur die Short-Seite auf allen vier Indizes konsistent positiv. NR4, NR7, Inside-Day und große Referenzkerze sehen im Mittel attraktiv aus (+0,14 bis +0,23 PF), fallen aber auf mindestens einem Index ins Minus — Curve-Fit. NR4 hebt den DAX-PF eindrucksvoll von 1,31 auf 1,99, generalisiert aber nicht.

Das ist die Overfitting-Falle in Reinform: Ein Filter, der auf einem Markt brilliert, ist meist Zufall — auf vier Märkten gleichzeitig zu bestehen ist die Hürde, die echte von scheinbaren Edges trennt. Für die spätere Validierung wird daher das schlanke Regelwerk ohne fragile Filter verwendet.

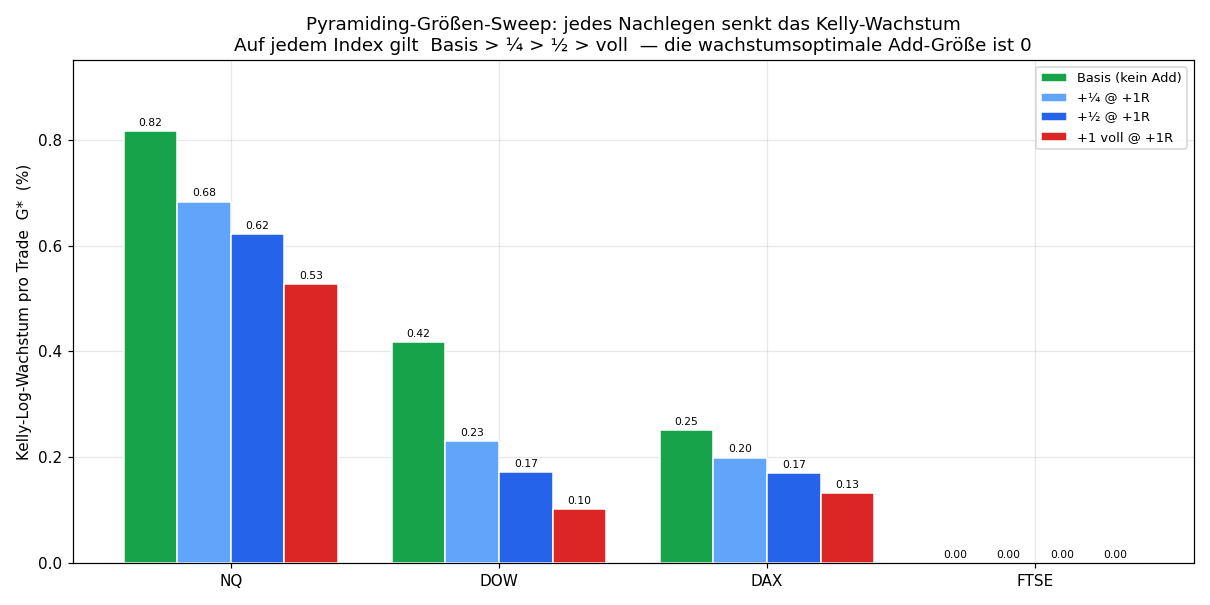

Add-ons: Pyramiding & Größen-Sweep

Das letzte Add-on der Edge-Entwicklung ist kein Filter, sondern eine In-Trade-Frage: Lohnt es, in laufende Gewinner nachzulegen (Scale-in / Pyramiding)? Getestet auf der Basis (2.-Kerze + Time-BE-60, netto Spread): Wenn der laufende MFE +1R (bzw. +2R) erreicht, wird eine Zusatz-Unit auf diesem Niveau gekauft; ein ratschender gemeinsamer Stop zieht nach jedem Add eine Stufe höher. Entscheidend — und genau dein Einwand: nicht nur volle Größe, sondern ¼, ½, voll und getapert im Sweep.

Bewertet wird nicht nach PF, sondern nach dem Kelly-Kriterium: G* = geometrisches Log-Wachstum pro Trade beim wachstumsoptimalen Hebel f* (das, was Kapital tatsächlich compoundet — und Drawdown automatisch bestraft).

| Index | Metrik | Basis | ¼@1R | ½@1R | voll@1R | getapert |

|---|---|---|---|---|---|---|

| NQ | G* (%/Trade) | 0,82 | 0,68 | 0,62 | 0,53 | 0,58 |

| Kelly-f* | 0,10 | 0,08 | 0,07 | 0,05 | 0,07 | |

| DAX | G* | 0,25 | 0,20 | 0,17 | 0,13 | 0,17 |

| DOW | G* | 0,42 | 0,23 | 0,17 | 0,10 | 0,16 |

| FTSE | G* | 0,00 | ~0 | 0 | 0 | 0 |

Cross-Asset-Mittel gegenüber Basis: ¼@1R −0,09, ½@1R −0,13, voll −0,18, getapert −0,15 G* — keine Größe ist auf allen vier Indizes ≥ Basis.

Kernbefund: Die Reihenfolge ist auf jedem Index monoton: Basis > ¼ > ½ > voll. Kleinere Adds richten weniger Schaden an, aber keine Größe schlägt „gar nicht nachlegen". Mehr noch: der Kelly-Hebel f* sinkt beim Nachlegen (NQ 0,10 → 0,05) — Pyramiding macht die Strategie weniger hebelbar, nicht mehr. Es erzwingt eine perfekt korrelierte Zusatzposition zu schlechterem Einstand (+1R) am selben Stop; das hebt die Varianz stärker als den Mittelwert, und Kelly (= Mittel der Log-Renditen) bestraft genau das.

Auch ein Momentum-Filter rettet das nicht. Legt man nur in schnelle Trends nach (+1R in ≤ 30 min erreicht), bleibt das Kelly-Wachstum auf allen drei Edge-Märkten unter der Basis (NQ 0,63 vs 0,82; DOW 0,17 vs 0,42; DAX 0,19 vs 0,25) — die schnellen Adds sind sogar die schlechtesten, weil eine schnelle Spitze auf +1R oft Überdehnung ist, die zurückläuft und das Add am Hoch erwischt. Ein Schein-Plus entsteht nur auf dem edge-losen FTSE — also Rauschen.

Die saubere Konsequenz: Die wachstumsoptimale Add-Größe ist 0. Wer mehr Exposure auf diesen Edge will, hebelt die Basis gleichmäßig — das ist Position-Sizing und gehört nach Phase 4 (Kelly), nicht in eine Pyramiding-Mechanik. Reines Größer-Traden skaliert jedes R linear und lässt PF/Recovery unberührt; Pyramiding verschlechtert beides.

Fazit

Über vier Indizes und ~2.090 Tage je Index, netto nach Spread:

- Trailing-Stops, Teilgewinne, Multi-TP bringen nichts — die meisten verschlechtern das Ergebnis, weil sie den Tail kappen oder normale Pullbacks ausstoppen.

- Feste Take-Profits überleben den Spread kaum (PF ~1,0) — der Edge liegt im Tail, nicht im Ziel.

- Zeit-Break-Even ist die einzige mechanische Modifikation mit echtem Edge — nach Spread ist ~30 min der Sweet-Spot (bestes Total-R), der Effekt liegt vor allem in der Drawdown-Reduktion.

- Exit an Asia-/ONR-Kante allein ist schwach (kappt den Tail), aber kombiniert mit Time-BE robust 4/4.

- Der perfekte Exit holt ~15× heraus — allein im Exit-Timing, nicht im Entry.

- Pre-Trade-Filter generalisieren fast nie — nur der Short-Bias hält cross-asset; jeder weitere Filter ist Overfit-Risiko.

- Pyramiding lohnt in keiner Größe — ¼/½/voll/getapert senken alle das Kelly-Wachstum; die wachstumsoptimale Add-Größe ist 0. Exposure-Erhöhung gehört als gleichmäßiger Hebel nach Phase 4, nicht in eine Scale-in-Mechanik.

Das so gebaute, schlanke Regelwerk geht als nächstes durch das Validierungs-Gate (Phase 3).

Die unbequeme Wahrheit: Unter den mechanischen Regeln ist das Beste, was man mit dem Stop tun kann, fast nichts — ihn nach ~30 min auf Break-Even ziehen und laufen lassen. Der wirklich große Hebel liegt im diskretionären Exit-Timing.

Limitationen: Spread modelliert (1 Pkt), Slippage nur als Stop-Aufschlag geschätzt — real erst im Forward-Test messbar. Referenzregel = Vergleichsanker, nicht walk-forward-validiert. Trend-Logik bis EOD/SL. Single-Source-Daten (Dukascopy). News-Events/Volumen nicht abgedeckt.

📄 Volle Studie als PDF · Siehe auch: 2. Eröffnungskerze · 7. Eröffnungskerze

Disclaimer: Historische Statistiken sind keine Garantie für zukünftiges Marktverhalten. Keine Anlageberatung. Trading birgt Verlustrisiken bis zum Totalverlust.