Reference-Candle-Break im Index-Vergleich — FTSE, Dow & Nasdaq

Datenbasis: FTSE / Dow / Nasdaq M5 + M1 (Bank-Broker, Bid-aggregiert), Jan 2018 – Feb 2026, 2.075–2.096 Handelstage je Konfiguration. Methodik identisch zur DAX-Studie. Keine Trading-Empfehlung, keine Renditezusage.

Diese Studie überträgt die Methodik der DAX-Reference-Candle-Studie auf drei weitere Indizes. Pro Index wird der Ausbruch aus einer Pre-Market-Referenzkerze analysiert; der Move endet bei der ersten Gegenkerze oder beim Stop-Loss-Touch der Gegenkante (1R Risiko) — was zuerst kommt.

| Index | Referenzkerze | Cash-Open (lokal) |

|---|---|---|

| FTSE 100 | 15 Min (07:45–08:00) | 08:00 London |

| Dow Jones | 10 Min (09:20–09:30) | 09:30 New York |

| Nasdaq 100 | 15 + 10 Min | 09:30 New York |

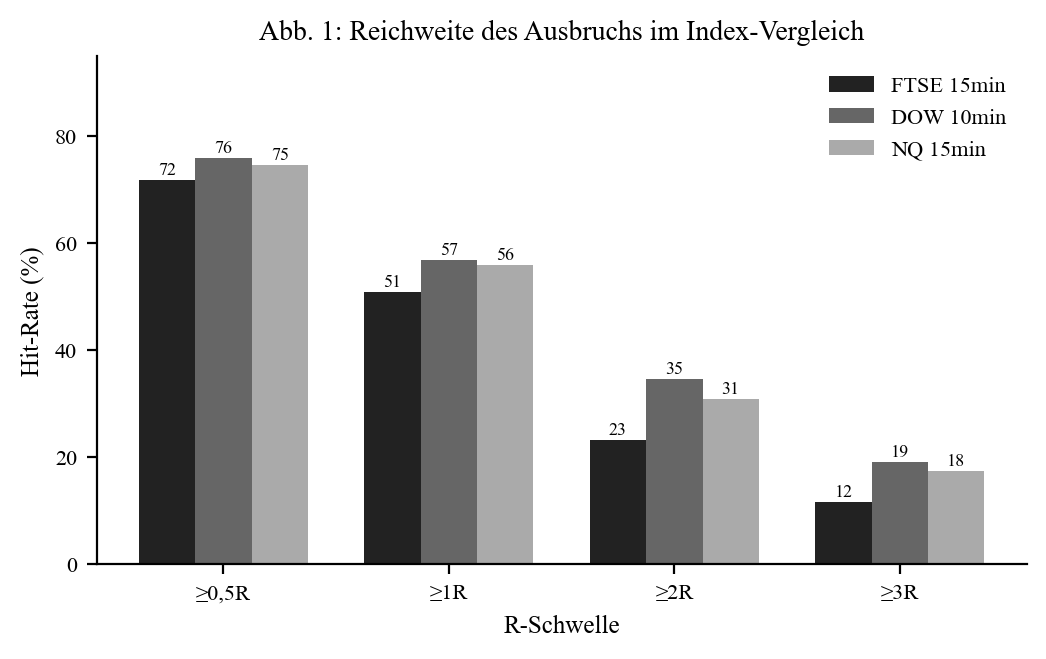

Frage 1a — Wie weit bricht der Preis aus?

| Setup | R-Med (Pkt) | ≥ 1R | ≥ 2R | ≥ 3R | SL-Hit |

|---|---|---|---|---|---|

| DAX 10min (Ref.) | 17,6 | 56,8 % | 30,1 % | 16,5 % | 37,2 % |

| FTSE 15min | 9,5 | 50,9 % | 23,2 % | 11,6 % | 33,7 % |

| Dow 10min | 34,6 | 57,0 % | 34,6 % | 19,1 % | 43,9 % |

| NQ 15min | 19,5 | 56,0 % | 30,9 % | 17,5 % | 44,9 % |

| NQ 10min | 16,7 | 60,9 % | 36,5 % | 21,9 % | 48,7 % |

Die Hit-Rate ≥ 1R liegt in einem engen Band: 50,9 % (FTSE) bis 60,9 % (NQ 10-Min). Die R-Ranges in Punkten unterscheiden sich stark (Dow 34,6 Pkt, FTSE nur 9,5) — aber durch die R-Normalisierung bleiben die Setups vergleichbar. FTSE läuft am seltensten bis zur Gegenkante zurück (SL 33,7 %).

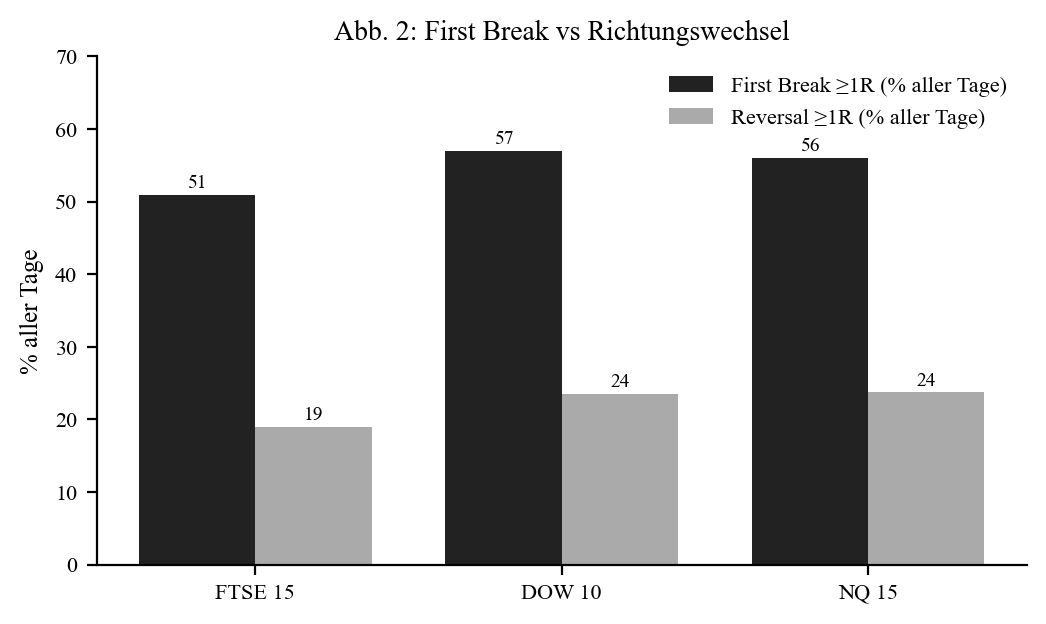

Frage 1b — Lohnt sich der Richtungswechsel?

| Setup | Fehlausbruch | Gegenseite bricht | Opp ≥ 1R | Reversal (% aller Tage) |

|---|---|---|---|---|

| FTSE 15min | 49,1 % | 91,0 % | 42,3 % | 18,9 % |

| Dow 10min | 43,0 % | 93,6 % | 58,4 % | 23,5 % |

| NQ 15min | 44,0 % | 93,5 % | 57,6 % | 23,7 % |

| NQ 10min | 39,1 % | 95,5 % | 65,5 % | 24,4 % |

Wie beim DAX ist die Gegenbewegung überall schwächer als der erste Ausbruch. Am deutlichsten beim FTSE (nur 42,3 % der Gegen-Breaks erreichen 1R, Median 0,74 R). Der Richtungswechsel ist bei keinem Index eine gleichwertige Alternative.

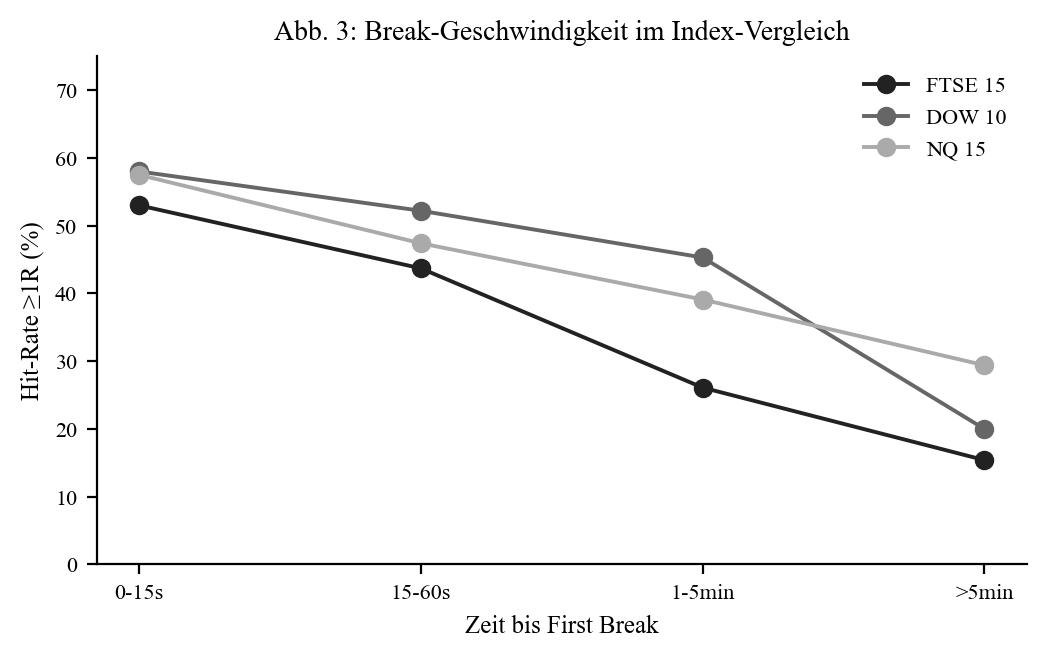

Frage 2 — Timing dominiert überall

Sofort-Breaks (≤ 15 s) sind bei allen Indizes am stärksten (53–62 % Hit ≥ 1R); spätere Breaks fallen klar ab.

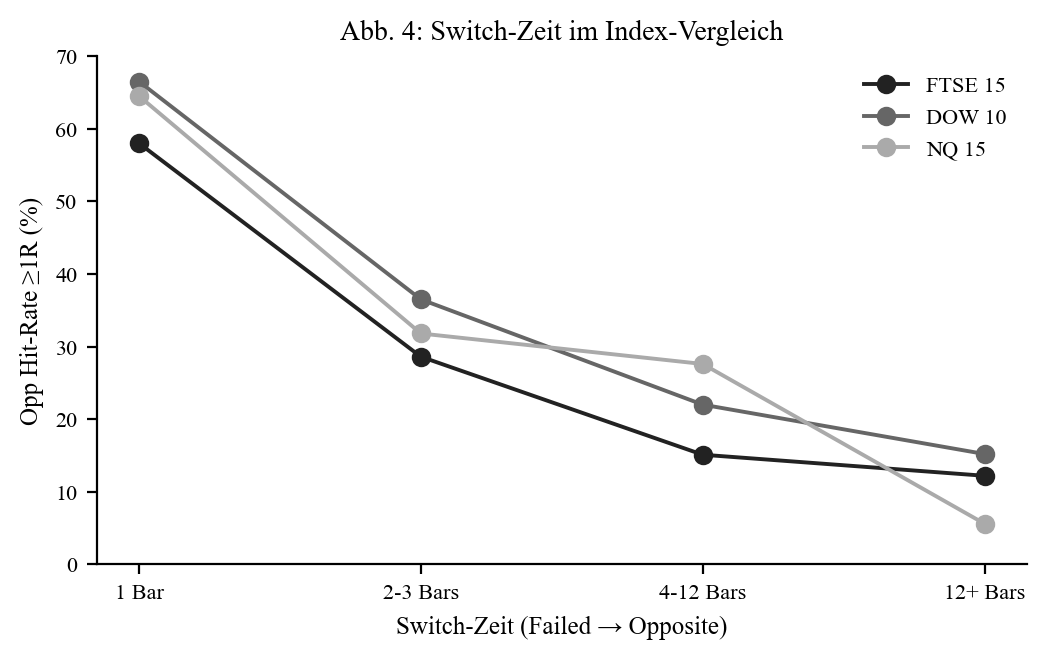

Auch beim Richtungswechsel gilt: der sofortige Gegen-Break (1 Bar) ist mit Abstand am erfolgreichsten (58–70 %), verzögerte Switches kollabieren. Identisch zum DAX-Befund.

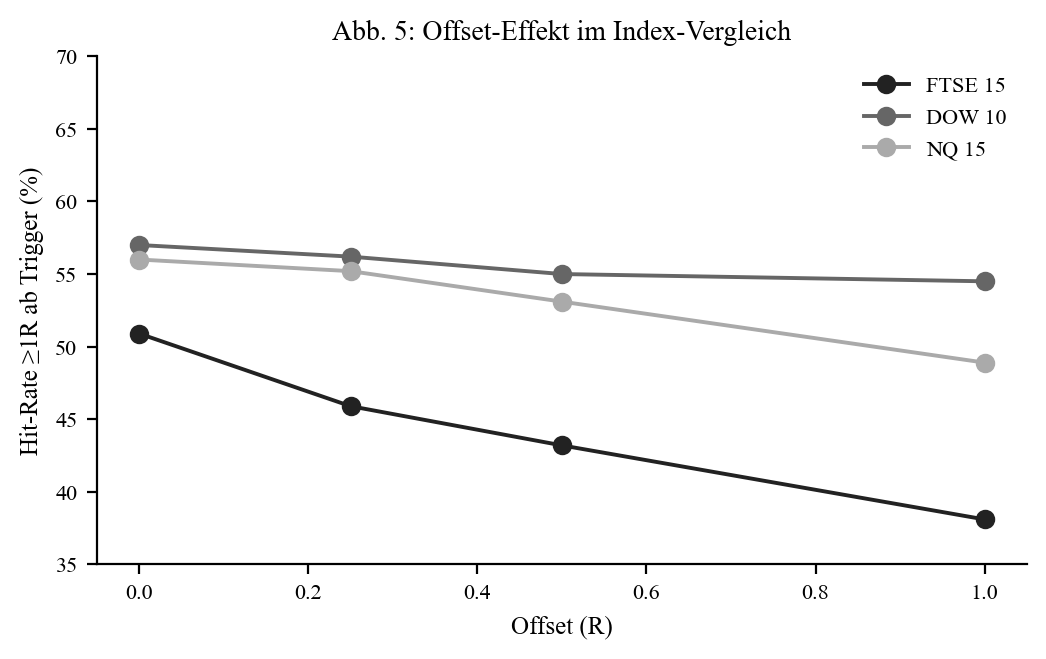

Frage 3 — Offset bringt keinen Vorteil

Bei allen Indizes sinkt die Hit-Rate mit zunehmendem Offset (z. B. FTSE 50,9 % → 38,1 % bei 1R). Der Sofort-Entry ist überall überlegen — exakt wie beim DAX.

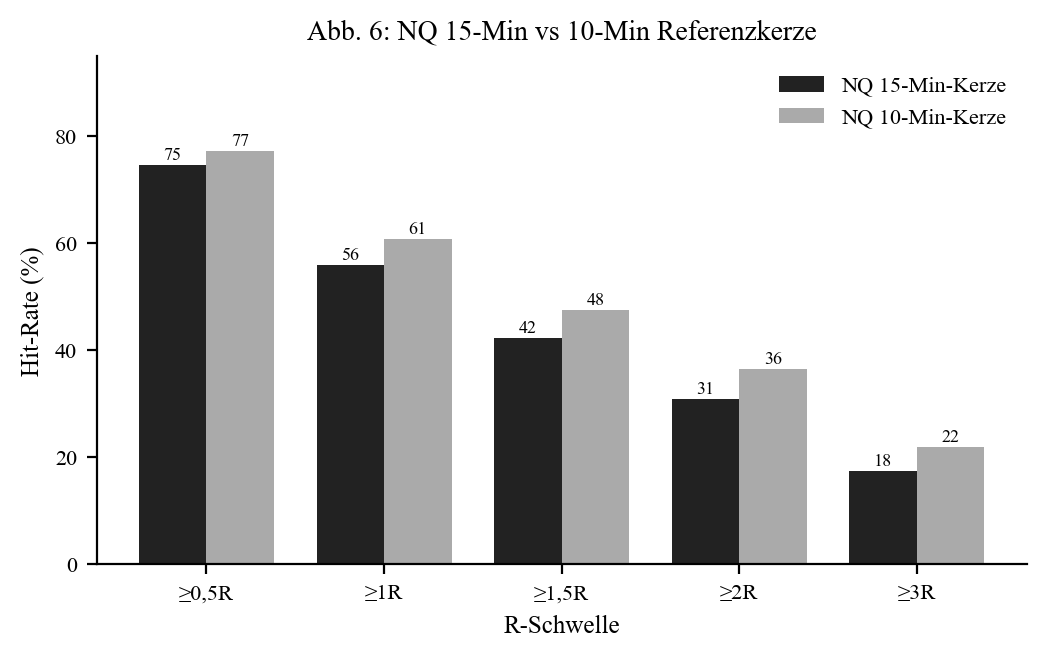

Nasdaq — lohnt sich die engere Kerze?

| Kennzahl | NQ 15-Min | NQ 10-Min |

|---|---|---|

| R-Range Median (Pkt) | 19,5 | 16,7 |

| Hit ≥ 1R | 56,0 % | 60,9 % |

| Median Move | 1,21 R | 1,39 R |

| Stop-Loss-Quote | 44,9 % | 48,7 % |

Die engere 10-Min-Kerze liefert höhere R-Werte bei moderat höherer Stop-Quote — repliziert exakt den DAX-Befund (Frage 5): gleiche absolute Bewegung, kleineres Risiko → mehr R-Ausbeute.

Fazit (Cross-Asset)

Das Reference-Candle-Break-Muster ist über DAX, FTSE, Dow und Nasdaq konsistent (Hit ≥ 1R im Band 50,9–60,9 %). Die im DAX-Paper offene Frage der Übertragbarkeit ist damit positiv beantwortet — der Effekt ist nicht DAX-spezifisch. FTSE ist der schwächste Index, NQ/Dow die stärksten. Timing dominiert überall; ein Offset schadet; die engere Kerze hilft.

Nicht abgedeckt (nur im DAX-Einzelpaper): Asia-/ONR-Sweep, Profit-Faktor, Spread-Sensitivität. Single-Source-Daten; News-Events/Slippage nicht modelliert.

Disclaimer: Historische Statistiken sind keine Garantie für zukünftiges Marktverhalten. Keine Anlageberatung. Trading birgt Verlustrisiken bis zum Totalverlust.