Methodik: Wie man einen Trading-Algorithmus ehrlich entwickelt — ein Referenz-Durchlauf

Was dieses Dokument ist: kein neues Backtest-Ergebnis, sondern die Methodik dahinter. Es beschreibt den fünfphasigen Entwicklungs-Workflow und nutzt den vollständigen Durchlauf der Paper-Serie (DAX/FTSE/NQ/Dow, 2018–2026, netto Spread) als durchgehendes Beispiel. Keine Trading-Empfehlung.

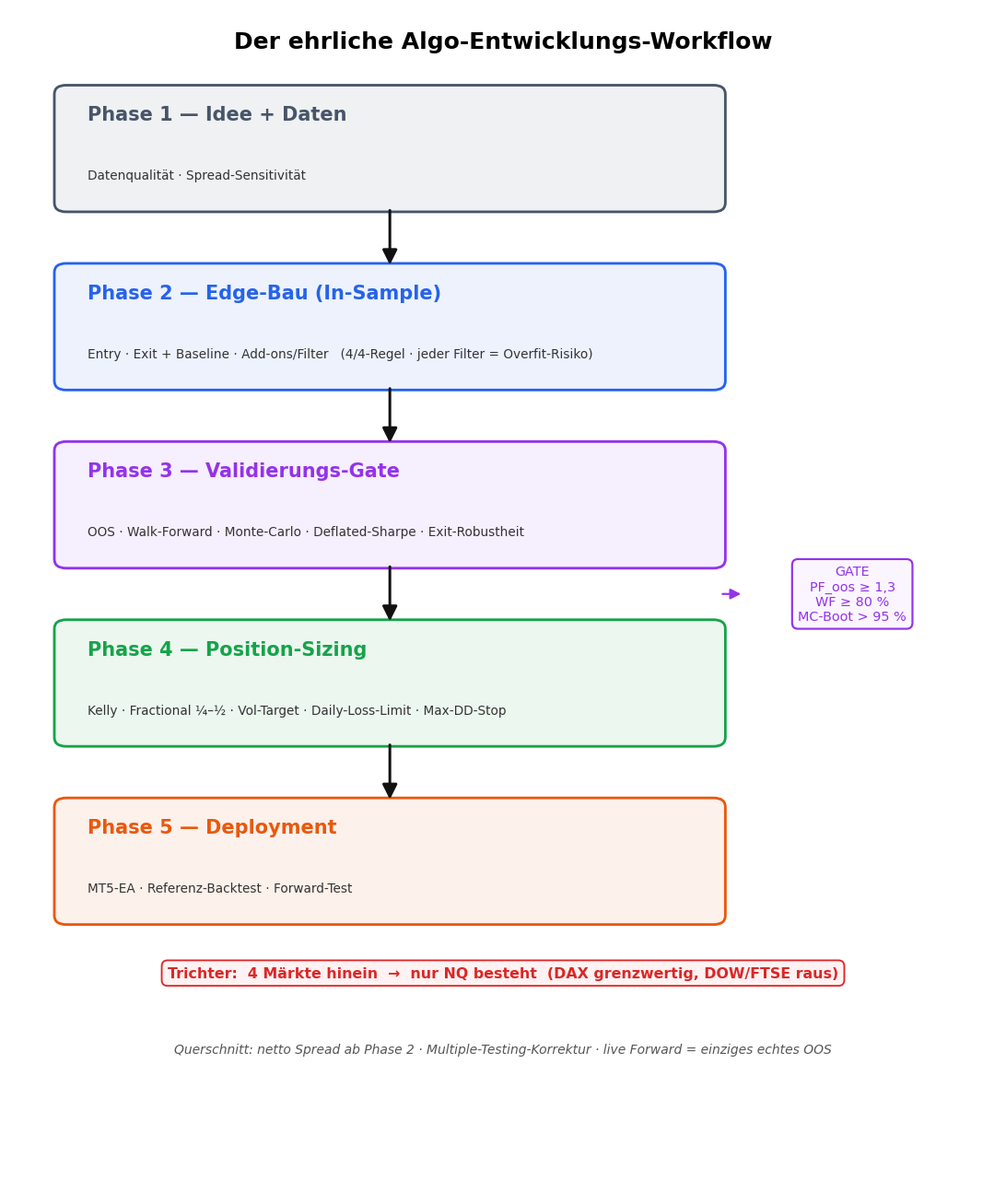

Die meisten „profitablen Strategien" im Internet sind überfittet. Sie sehen auf einem Markt in einem Zeitraum großartig aus und scheitern live. Dieses Dokument beschreibt einen Workflow, der genau das verhindern soll — durch eine Abfolge von Hürden, die jede Strategie überleben muss, bevor echtes Geld in Reichweite kommt. Der Kern ist nicht eine Technik, sondern eine Haltung: die Arbeit so aufbauen, dass sie sich selbst widerlegen kann.

Die drei Leitprinzipien

Bevor die Phasen: drei Regeln, die quer durch alles laufen.

- Der Trichter verengt sich. Jede Phase wirft Kandidaten raus, nie hinein. Was in die Validierung getragen wird, ist ein „Trial" — und jeder zusätzliche Trial erhöht die Chance, dass etwas per Zufall besteht. Wenige, klar begründete Hypothesen schlagen viele optimierte.

- Kosten ab Phase 2, nicht am Ende. Spread (und später Slippage) gehört in jede R-Zahl, sobald optimiert wird — nicht als Schönheitskorrektur zum Schluss. Eine Strategie, die nur brutto funktioniert, funktioniert nicht.

- Live-Forward ist das einzige echte Out-of-Sample. Jeder historische OOS-Block stammt aus demselben Datensatz und ist damit nie ganz fremd. Der ehrliche Schluss-Test läuft erst ab heute.

Phase 1 — Idee & Daten

Zuerst die Idee mechanisch fassen (hier: Ausbruch aus der 2. 15-Min-Kerze nach Cash-Open) und die Daten ehrlich darstellen, bevor irgendetwas optimiert wird: Quelle, Zeitraum, Lücken, und eine Spread-Sensitivität — wie viel des Brutto-Edges überlebt realistische Kosten? Wer hier schon overclaimt, baut auf Sand. → Beispiel: 2. Eröffnungskerze

Phase 2 — Edge-Bau (alles auf In-Sample)

Hier wird der Edge konstruiert — und zwar in dieser Reihenfolge:

- Entry-Logik — der Auslöser.

- Exit-Logik + Baseline — Stop, Break-Even, Trailing, Take-Profit. Erst eine Baseline definieren, dann jede Modifikation gegen sie messen. Befund im Beispiel: nur Time-Break-Even trägt; Trailing/Partials/Multi-TP kosten Erwartungswert.

- Add-ons / Filter — Pre-Trade-Filter (NR4, Bias, Inside-Day…) und In-Trade-Add-ons (Pyramiding). Genau hier, nicht später.

Jeder Filter, jedes Add-on ist ein zusätzlicher Parameter — und damit ein Overfit-Risiko. Die Hürde: ein Add-on muss auf allen getesteten Märkten wirken (4/4-Regel), sonst ist es Curve-Fit. Im Beispiel generalisierte von sieben Filtern nur der Short-Bias; Pyramiding senkte in jeder Größe das Kelly-Wachstum (die wachstumsoptimale Add-Größe war 0). Beides wurde ehrlich verworfen. → Beispiel: Exit-Logik & Add-ons

Ein wichtiges Werkzeug für Add-ons: bewerte sie nicht nach Profitfaktor, sondern nach dem Kelly-Kriterium (geometrisches Wachstum) — es bestraft Varianz und Drawdown automatisch und beantwortet die richtige Frage: macht das Add-on die Strategie wachstums- und hebelbarer — oder nur nominal größer?

Phase 3 — Das Validierungs-Gate

Das Regelwerk ist ab hier fix. Jetzt nur eine Frage: Überlebt der Edge auf Daten, die nicht zur Auswahl beigetragen haben? Vier unabhängige Verfahren:

- Out-of-Sample — In-Sample-Auswahl, Out-of-Sample-Test auf gesperrten Daten.

- Walk-Forward — rollierend (gleitende Fenster) und anchored (expandierend): bleibt der Edge über die Zeit stabil?

- Monte-Carlo — Shuffle (Drawdown-Verteilung) und Bootstrap (echte Erfolgswahrscheinlichkeit; ein Shuffle allein liefert immer P=100 %).

- Deflated-Sharpe — Korrektur für die Zahl der Trials (Multiple Testing).

- Exit-Robustheit — besteht der Edge unter strukturell verschiedenen Exits? Dann liegt er im Entry, nicht in einer Exit-Mechanik.

Das strenge Gate: PF_oos ≥ 1,3 und ≥ 80 % profitable WF-Fenster und Recovery ≥ 2 und Bootstrap-P > 95 %. Im Beispiel bestanden von vier Indizes — die in-sample alle identisch aussahen (PF ~1,50) — nur NQ alle Kriterien; DAX grenzwertig, DOW/FTSE durchgefallen. Genau das ist der Sinn des Gates: der In-Sample-PF lügt. → Beispiel: Validierungs-Gate

Phase 4 — Position-Sizing

Erst nach bestandenem Gate darf über Risiko gesprochen werden — und nur auf dem Kern, der bestand. Werkzeuge: Kelly (optimal-f via Maximierung von E[log(1+f·r)]), Fractional Kelly (¼–½, weil Voll-Kelly praktisch Selbstmord ist), Vol-Targeting und harte Risiko-Overlays (Daily-Loss-Limit, Max-DD-Stop). → Beispiel: Position-Sizing & Kelly

Phase 5 — Deployment & Realitätstest

Das fertige System als lauffähiger MQL5-EA, dann der echte MT5-Lauf gegen den ehrlichsten Maßstab — Buy-and-Hold des Index. Im Beispiel schlägt NQ real Buy-and-Hold ~2,1× (+273 % vs +127 % bei gleichem Drawdown), aber reale Kosten kosten −72 % Rendite und verdreifachen den Drawdown gegenüber dem idealisierten Backtest. DAX real −1 % → tot.

Und die unbequemste Lehre der ganzen Serie — Edge-Vergänglichkeit: Der echte NQ-Lauf war stark bis Ende 2024, danach negativ (2025 −9 %, 2026 −11 %) — während der Backtest grün blieb und es nicht an Kosten lag. Ein Backtest kann lügen, selbst ein sauberer. Nur der Live-/Forward-Test sagt die Wahrheit; mechanischer Betrieb braucht einen rollierenden PF-Kill-Switch, ein diskretionäres Overlay — oder den Mut, einen verbrauchten Edge in Rente zu schicken. → Beispiel: MT5-Algo & Edge-Decay

Von Befund zu Algorithmus: wie man Merkmale einbaut

Ein gefundenes Merkmal (z. B. „Gap-up → Short besser", siehe 2. Kerze) ist noch keine Regel. Es gibt vier übliche Wege, einen solchen Befund in einen Algorithmus zu gießen — von überfit-anfällig bis robust:

- Harter Filter (an/aus): Trade nur bei erfüllter Bedingung. Einfach — aber jede Bedingung und jede Schwelle ist ein Parameter, verwirft Trades, und der Klippen-Effekt (Wert knapp drunter raus, knapp drüber rein) ist unrealistisch.

- Richtungs-Bias: Das Merkmal wählt die Seite, nicht das Ob (z. B. bei Gap-up nur die Short-Seite handeln).

- Conviction-Sizing (Risiko-/Größen-Anpassung): Alle Trades bleiben, aber die Positionsgröße skaliert mit dem erwarteten Edge — starke Setups volles Risiko, schwache weniger, negative null.

- Score/Modell: mehrere Merkmale → ein Score (Logit/Gradient-Boosting → P(Gewinn) bzw. erwartetes R), danach traden/sizen. Mächtig, aber höchstes Overfit-Risiko.

Faustregel: Weg 3 (Risiko-/Größen-Anpassung) ist häufig die robusteste Variante. Sie braucht kein hartes Cutoff, nutzt ein schwaches Signal graduell statt sprunghaft und hängt nicht von einer einzelnen, gefitteten Schwelle ab. Harte Filter (Weg 1) sehen im Backtest oft besser aus, sind aber am anfälligsten für genau die Selbsttäuschung, die diese Methodik verhindern soll.

Disziplin (für alle vier Wege gleich): Selektion ≠ Validierung (das Merkmal muss auf einem separaten Block durchs Gate); den Trial-Count in den Deflated-Sharpe einrechnen; wenige, cross-asset-konsistente Merkmale (4/4-Regel); kontinuierlich schlägt binär; und korrelierte Merkmale sind kein additiver Edge (Beispiel: „Schluss über ONR" und „Gap-up" messen beide Morgen-Stärke — sie zu stapeln verdoppelt nicht den Vorteil).

Durchgerechnet: Conviction-Sizing auf „Short-Morgen-Stärke" (OOS)

Damit das nicht nur Theorie bleibt, der konkrete Test von Weg 3. Drei Tiers aus den robusten Befunden der 2.-Kerze-Studie: strong (Short + Morgen-Stärke), avoid (Long gegen Morgen-Schwäche), neutral. Die Tier-Gewichte werden nur aus In-Sample (≤ 2022) abgeleitet, mittel-normiert (gleiche Durchschnitts-Exposure wie Flat → kein versteckter Hebel) und out-of-sample (2023–2026) angewendet. Gepoolt über alle vier Indizes:

| OOS-Sizing | Total-R | meanR | Sharpe |

|---|---|---|---|

| Flat (1×) | 253 | 0,075 | 1,39 |

| Conviction | 289 | 0,086 | 1,36 |

Befund: Das Sizing verteilt korrekt Richtung der höher-erwarteten Shorts um → +14 % Total-R — aber kein Sharpe-Gewinn (1,39 → 1,36), die Mehrrendite kam mit proportional mehr Varianz. Pro Index gemischt (DOW besser, NQ/DAX Sharpe leicht schlechter, FTSE bleibt negativ).

Die eigentliche Lehre: Conviction-Sizing ist der richtige, klippenfreie Weg, ein Signal zu nutzen — aber es zaubert keinen Edge herbei, der nicht robust da ist. Ein schwaches, teils korreliertes Signal bleibt schwach, egal wie elegant man es sized. Hätte man nur In-Sample geschaut, hätte man die +14 % Total-R als „Erfolg" verbucht — der OOS-Test zeigt, dass risiko-adjustiert nichts gewonnen ist. Disziplin schlägt Technik.

Der Referenz-Durchlauf in einer Tabelle

Was die fünf Phasen aus vier Kandidaten gemacht haben:

| Markt | In-Sample-PF | Phase-3-Gate | Phase-5-Rolle |

|---|---|---|---|

| NQ | ~1,50 | ✅ bestanden | Kern-Algo |

| DAX | ~1,50 | ❌ grenzwertig | sekundär, etikettiert |

| DOW | ~1,50 | ❌ (PF) | verworfen |

| FTSE | ~1,50 | ❌ klar | verworfen |

Vier Märkte sahen in-sample gleich aus. Der Workflow hat drei davon aussortiert — das ist der Wert der Methodik, nicht eine einzelne Kennzahl.

Checkliste / Entscheidungs-Gates

- Phase 1: Idee mechanisch? Daten ehrlich? Spread-Sensitivität gerechnet?

- Phase 2: Baseline definiert? Jede Modifikation dagegen gemessen? Add-ons auf 4/4 geprüft, netto Spread?

- Phase 3: Regelwerk fix? OOS + WF + MC + DSR + Robustheit? Gate-Kriterien hart definiert vor dem Blick aufs Ergebnis?

- Phase 4: Nur auf dem gate-konformen Kern? Fractional statt Voll-Kelly? Risiko-Overlays?

- Phase 5: Code = Backtest-Logik 1:1? Forward-Test angesetzt?

Limitationen der Methodik selbst

Auch dieser Workflow ist kein Garant. Der OOS-Block stammt aus demselben Datensatz; die Gate-Schwellen (1,3 / 80 % / 95 %) sind begründete, aber gesetzte Werte; der Deflated-Sharpe ist annahmesensitiv; und die endgültige Wahrheit liefert nur der Live-Betrieb. Die Methodik minimiert das Risiko der Selbsttäuschung — sie eliminiert es nicht.

📄 Volle Methodik als PDF · Die Serie: Phase 1 · Phase 2 · Phase 3 · Phase 4 · Phase 5

Disclaimer: Historische Statistiken sind keine Garantie für zukünftiges Marktverhalten. Keine Anlageberatung. Trading birgt Verlustrisiken bis zum Totalverlust.