Der Monatsend-Effekt: ein Mechanismus-Edge durch das Validierungs-Gate

Datenbasis: DAX / FTSE / NQ / Dow, tägliche Cash-Close-to-Close-Renditen, Jan 2018 – Jun 2026, ~2.165 Handelstage / 101 Monatswechsel je Index. Netto Kosten (2 Pkt Round-Trip je Monats-Trade). Keine Trading-Empfehlung, keine Renditezusage.

Die Breakout-Serie suchte Edges im Kurs — und fand: meist Rauschen. Diese Studie dreht die Richtung um. Sie startet nicht von einem Muster, sondern von einem Mechanismus: einem Grund, warum jemand zu einem bestimmten Zeitpunkt handeln muss, egal zu welchem Preis. Genau dort entstehen die dauerhaftesten Ineffizienzen — weil ein nicht-gewinnorientierter Teilnehmer gezwungen ist.

Rund um den Monatswechsel treffen zwei solche Zwänge zusammen. Und die zentrale Lektion vorweg: Ein „Warum“ befreit nicht von der Statistik. Auch ein gut begründeter Mechanismus muss durch exakt dasselbe Validierungs-Gate wie ein blindes Kursmuster.

Die Hypothese: zwei erzwungene Mechanismen

(A) Zufluss-Mechanismus. Gehälter, betriebliche Altersvorsorge, Sparpläne und Dividenden-Reinvestitionen treffen gebündelt um den Ersten eines Monats ein und werden weitgehend preisunabhängig in den Markt gelegt. → Erwartung: ein unbedingter positiver Drift im Turn-of-Month-(TOM-)Fenster.

(B) Rebalancing-Mechanismus. 60/40- und Risk-Parity-Fonds müssen zum Monatsende auf ihre Zielgewichte zurück. Nach einem starken Aktienmonat sind sie übergewichtet → sie verkaufen Aktien; nach einem schwachen Monat → sie kaufen. → Erwartung: ein bedingter, mean-reverting Effekt — TOM schwächer nach Up-Monaten, stärker nach Down-Monaten.

Das macht den Test spannend: (A) erzeugt Momentum-artigen Drift, (B) das Gegenteil. Welche Kraft dominiert — und ob überhaupt etwas Messbares übrig bleibt — entscheidet der Test, nicht die Geschichte.

Methodik: Event-Studie statt Kerzen-Scan

Identische Disziplin wie die Breakout-Serie, nur das Werkzeug ist eine Event-Studie:

- TOM-Fenster = letzter Handelstag des Monats M + erste 3 Handelstage von M+1 (klassische Lakonishok-Smidt-Definition). Das sind ~19 % aller Handelstage.

- Cross-Asset (4/4): ein Mechanismus-Edge muss auf mehreren Märkten halten.

- In-Sample (≤2022) → Out-of-Sample (≥2023).

- Netto Kosten in jeder Zahl.

- Signifikanz korrekt spezifiziert: Welch-t-Test der TOM- gegen die Rest-of-Month-Tagesrenditen, plus Aggregat-Block-Bootstrap und ein t-Stat auf die ~100 Monats-Trades.

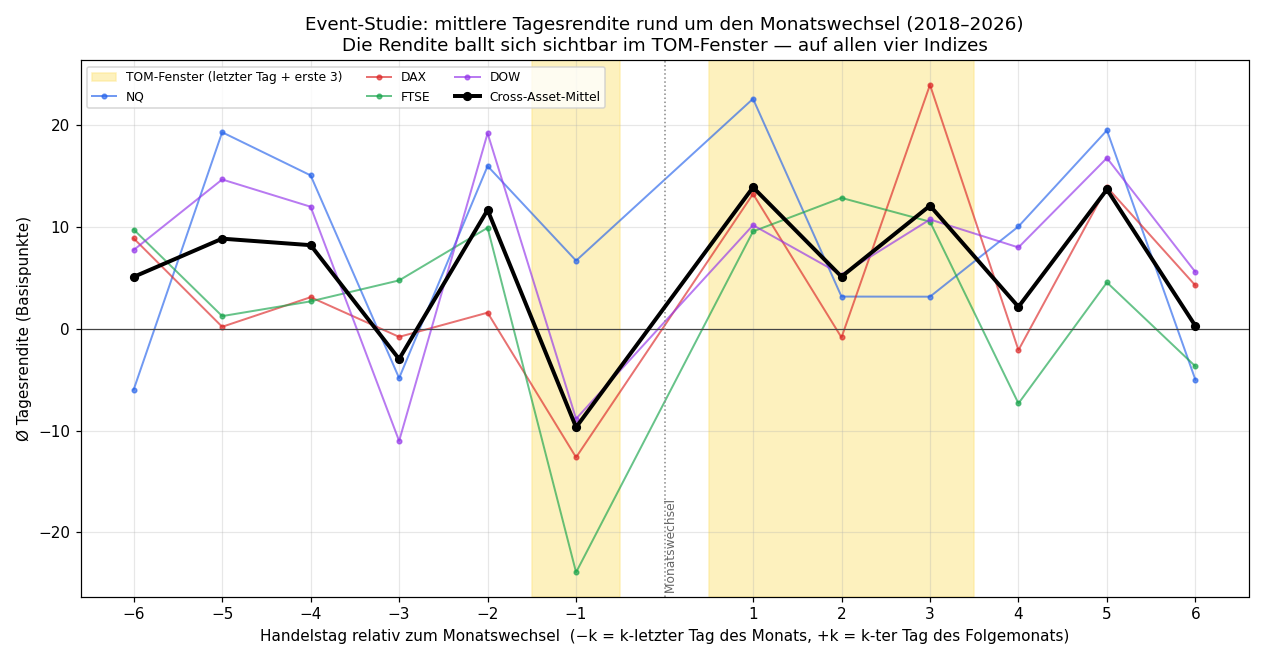

Die mittlere Tagesrendite ballt sich sichtbar im TOM-Fenster (gelb) — auf allen vier Indizes. Aber das Bild ist verrauscht. Genau das ist der Punkt der ganzen Studie.

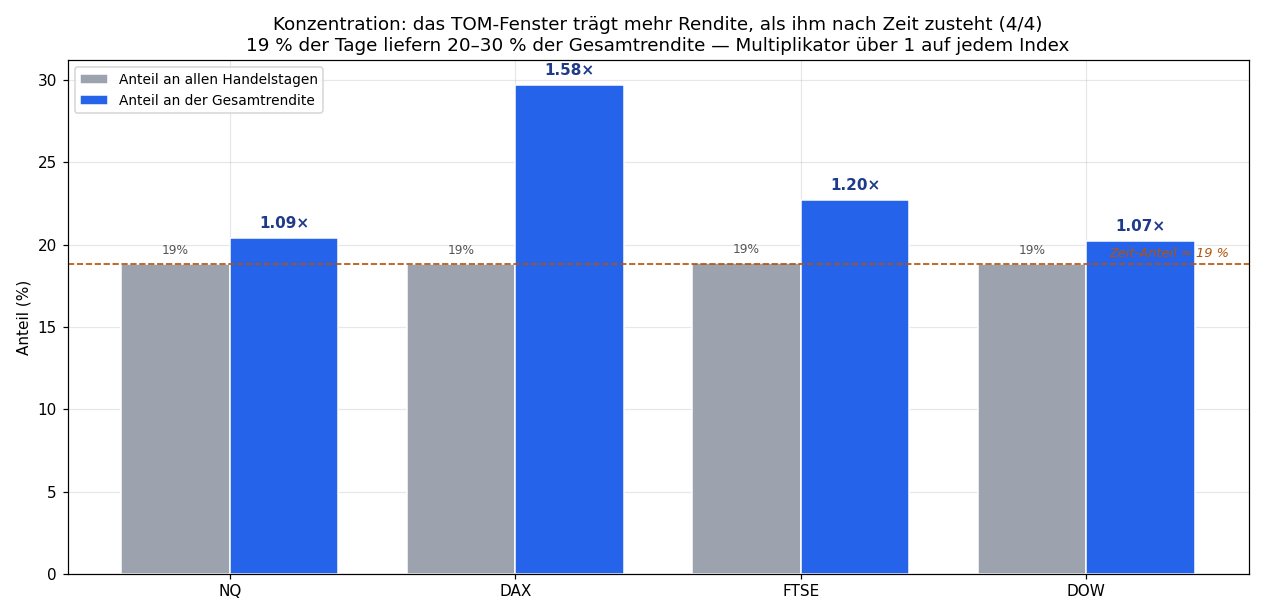

Befund 1 — die Konzentration (4/4)

Auf den ersten Blick ein klarer Treffer: Das TOM-Fenster trägt auf allen vier Indizes mehr Rendite, als ihm nach Zeit zusteht.

| Index | TOM-Tage | TOM-Renditeanteil | Konzentration | TOM Ø/Tag | Rest Ø/Tag |

|---|---|---|---|---|---|

| NQ | 18,8 % | 20,4 % | 1,09× | +8,9 bp | +8,0 bp |

| DAX | 18,8 % | 29,7 % | 1,58× | +6,0 bp | +3,3 bp |

| FTSE | 18,9 % | 22,7 % | 1,20× | +2,3 bp | +1,8 bp |

| Dow | 18,8 % | 20,2 % | 1,07× | +4,4 bp | +4,0 bp |

19 % der Tage liefern 20–30 % der Gesamtrendite. Das ist die Zahl, die in Marketing-Decks landet.

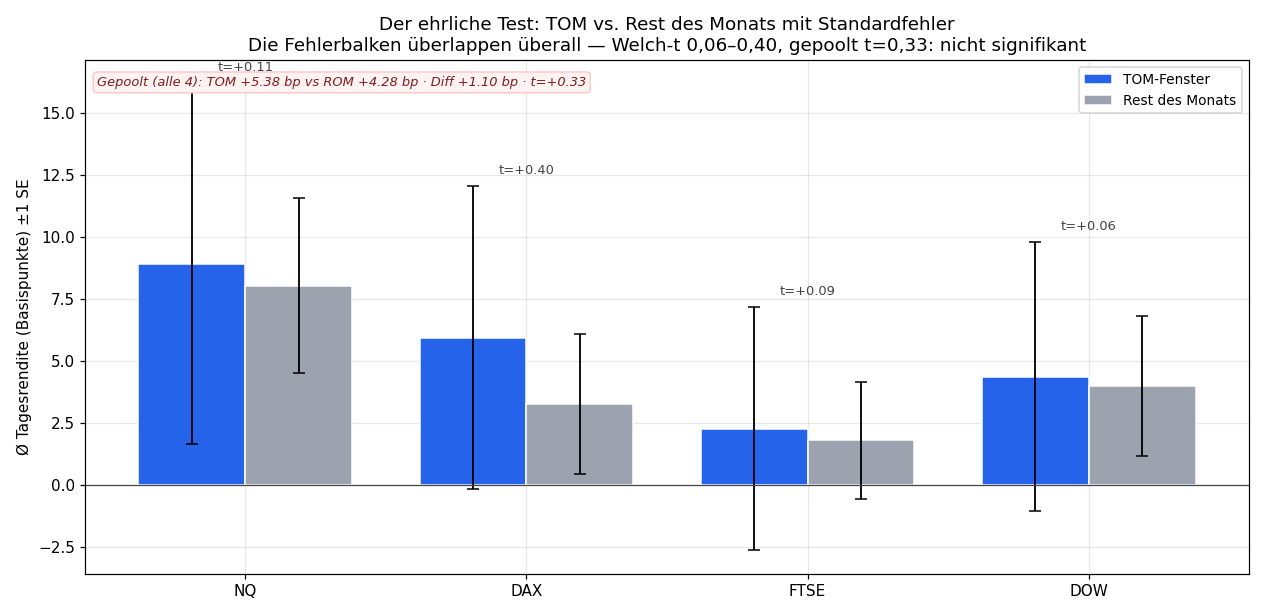

Befund 2 — der ehrliche Test (und der Zusammenbruch)

Jetzt die Frage, die über echt vs. scheinbar entscheidet: Ist der Tages-Renditeunterschied zwischen TOM und Rest des Monats größer als das Rauschen? Antwort: nein, nirgends.

| Index | TOM−Rest (Diff) | Welch-t | Trade-t-Stat | Urteil |

|---|---|---|---|---|

| NQ | +0,88 bp | +0,11 | +1,22 | nicht signifikant |

| DAX | +2,69 bp | +0,40 | +0,79 | nicht signifikant |

| FTSE | +0,47 bp | +0,09 | +0,28 | nicht signifikant |

| Dow | +0,37 bp | +0,06 | +0,67 | nicht signifikant |

| Gepoolt (4) | +1,10 bp | +0,33 | — | nicht signifikant |

Selbst gepoolt über alle vier Indizes (n = 1.632 TOM-Tage gegen 7.036 Rest-Tage) liegt der t-Wert bei 0,33 — Welten von der 1,64-Schwelle entfernt. Die Fehlerbalken überlappen massiv.

Wie passt das zur 1,58×-Konzentration? Die Konzentration misst die aufsummierte Rendite über 100 Monate — dominiert vom allgemeinen Aufwärtsdrift des Marktes. Der Effekt pro Tag beträgt aber nur ~1–3 Basispunkte, während die Tages-Schwankung bei ~100–120 bp liegt. Eine kleine systematische Verschiebung summiert sich über Jahre zu einer hübschen Prozentzahl — und bleibt trotzdem statistisch unsichtbar. Genau hier täuschen sich die meisten: Eine beeindruckende Aggregat-Statistik ist kein Signifikanznachweis.

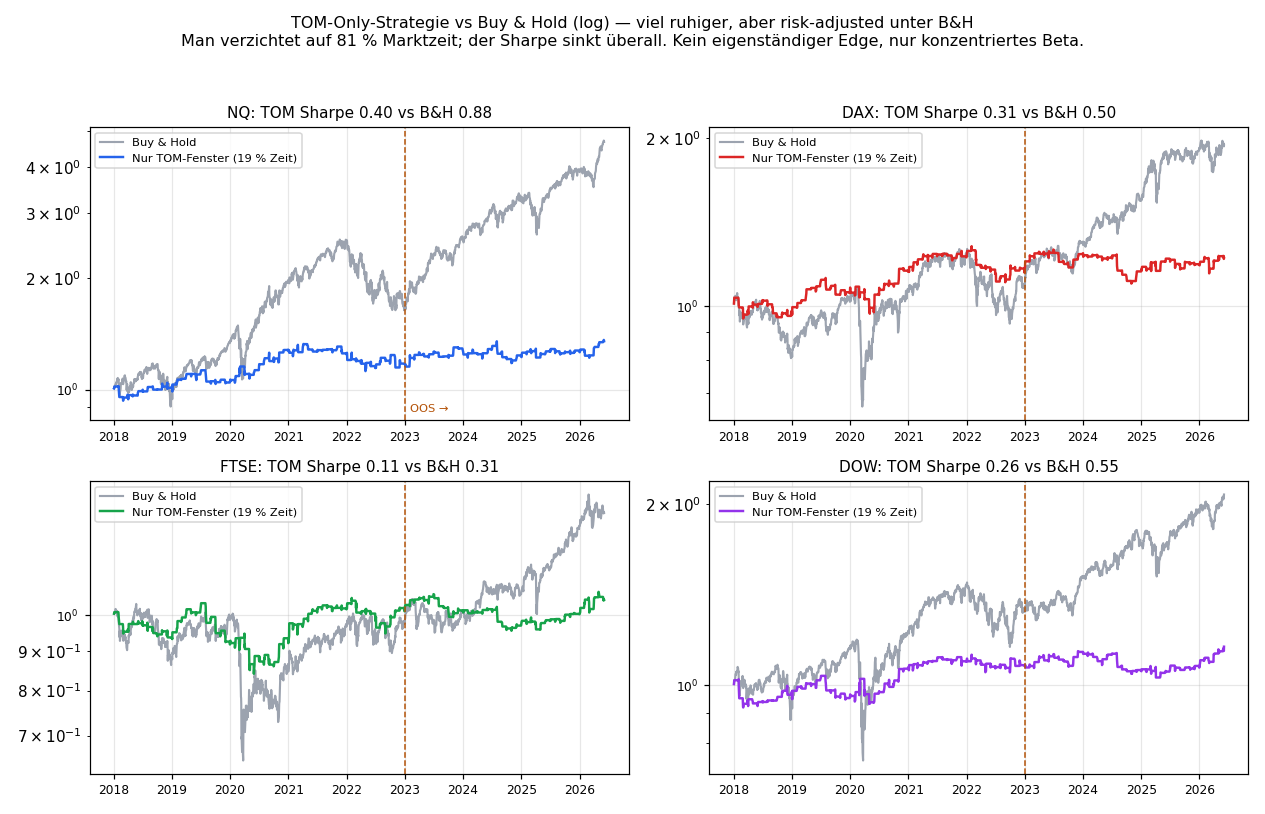

Befund 3 — schlägt es Buy & Hold?

Der pragmatische Gegentest: eine Strategie, die nur im TOM-Fenster long ist (19 % der Zeit) und sonst flach.

| Index | TOM-Only CAGR | MaxDD | Sharpe | B&H CAGR | MaxDD | Sharpe |

|---|---|---|---|---|---|---|

| NQ | +3,6 % | −15,5 % | 0,40 | +19,6 % | −35,6 % | 0,88 |

| DAX | +2,3 % | −14,3 % | 0,31 | +8,0 % | −38,3 % | 0,50 |

| FTSE | +0,5 % | −18,9 % | 0,11 | +3,6 % | −37,1 % | 0,31 |

| Dow | +1,7 % | −10,3 % | 0,26 | +8,9 % | −37,1 % | 0,55 |

TOM-Only ist deutlich ruhiger (halbe Drawdowns), aber der Sharpe liegt auf jedem Index unter Buy&Hold. Man verzichtet auf 81 % Marktzeit und erntet nur konzentriertes Beta — kein eigenständiges Alpha.

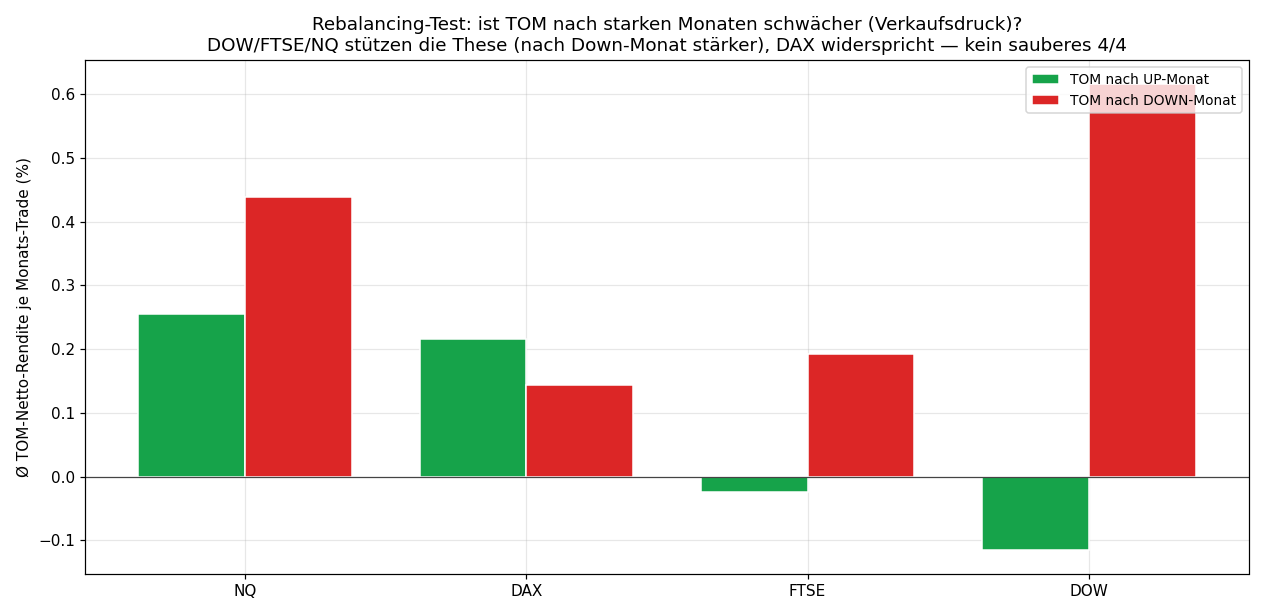

Befund 4 — der Rebalancing-Mechanismus

Bleibt Mechanismus (B): Ist TOM nach starken Monaten schwächer (Verkaufsdruck der Rebalancer)?

| Index | TOM nach UP-Monat | TOM nach DOWN-Monat | Stützt These (B)? |

|---|---|---|---|

| NQ | +0,26 % | +0,44 % | ja (schwach) |

| DAX | +0,22 % | +0,14 % | nein (Momentum) |

| FTSE | −0,03 % | +0,19 % | ja |

| Dow | −0,12 % | +0,62 % | ja (deutlich) |

Drei von vier Indizes zeigen die erwartete Mean-Reversion (TOM stärker nach Down-Monaten), DAX zeigt das Gegenteil. Kein sauberes 4/4 — die beiden Mechanismen scheinen sich je nach Markt unterschiedlich zu überlagern. Am klarsten ist der Effekt auf dem breit-diversifizierten Dow, am schwächsten auf dem momentum-getriebenen DAX/NQ — plausibel, aber auf vier Märkten und ~100 Monaten weit von beweisbar entfernt.

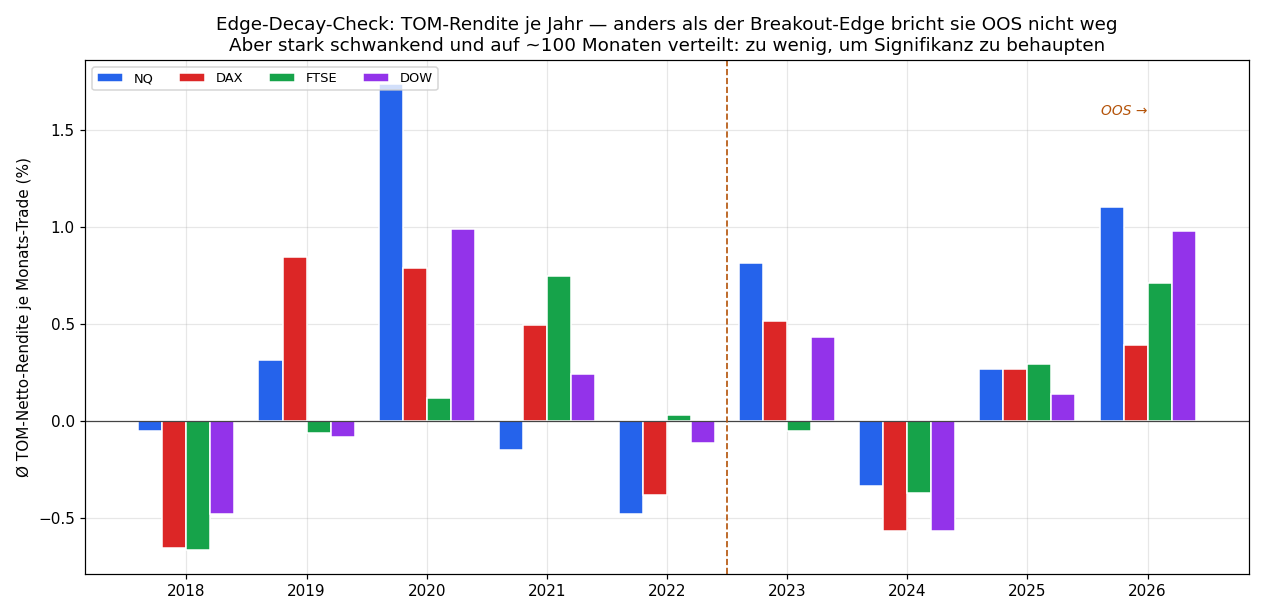

Befund 5 — hält es out-of-sample?

Anders als der Breakout-Edge (der live nach 2024 wegbrach) bleibt die TOM-Konzentration out-of-sample bestehen:

| Index | IS PF / Ø-R / Win | OOS PF / Ø-R / Win | Tendenz |

|---|---|---|---|

| NQ | 1,30 / +0,28 % / 58 % | 1,52 / +0,37 % / 64 % | stabil / leicht hoch |

| DAX | 1,27 / +0,24 % / 59 % | 1,15 / +0,12 % / 48 % | abgeschwächt |

| FTSE | 1,06 / +0,05 % / 56 % | 1,14 / +0,07 % / 64 % | stabil |

| Dow | 1,17 / +0,12 % / 58 % | 1,26 / +0,14 % / 52 % | stabil |

Der Effekt verschwindet nicht — aber die PFs sind niedrig und auf nur ~40 OOS-Monate verteilt. Persistenz ist nicht dasselbe wie Signifikanz.

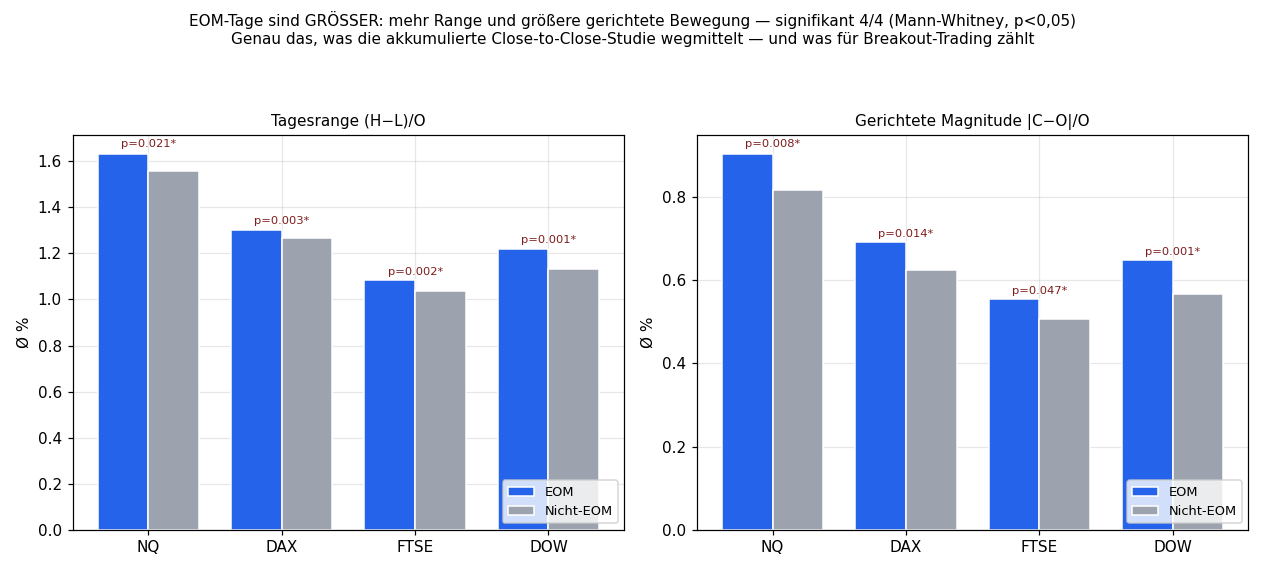

Befund 6 — der Trader-Frame: ist EOM ein besserer Handelstag?

Die Befunde 1–5 messen akkumulierte Rendite — die klassische akademische Frage „ist es eine Saisonalität?“. Ein Trader stellt aber eine andere Frage: Ist der EOM-Tag ein besserer Handelstag — größere, gerichtetere Bewegungen, zu identifizierbaren Uhrzeiten, mechanisch fangbar? Das misst man nicht über die Summe, sondern über die Verteilung handelbarer Tagesgrößen, bedingt auf das Ereignis. Und hier sieht es plötzlich anders aus.

EOM-Tage bewegen sich MEHR — 4/4 signifikant

Mann-Whitney-Test über die Tagesverteilung (nicht akkumuliert):

| Index | Range EOM / Non (p) | |Open−Close| EOM / Non (p) |

|---|---|---|

| NQ | 1,63 / 1,56 % (p=0,021) | 0,90 / 0,82 % (p=0,008) |

| DAX | 1,30 / 1,27 % (p=0,003) | 0,69 / 0,62 % (p=0,014) |

| FTSE | 1,08 / 1,04 % (p=0,002) | 0,55 / 0,51 % (p=0,047) |

| Dow | 1,22 / 1,13 % (p=0,001) | 0,65 / 0,57 % (p=0,001) |

EOM-Tage haben größere Range und größere gerichtete Bewegung — signifikant auf allen vier Indizes. Genau das mittelt der akkumulierte Close-to-Close-Test weg — und genau das ist die Eigenschaft, die Breakout-Trading mag. (Die Trendtag-Rate — Schluss im oberen/unteren Viertel — ist dagegen nur schwach erhöht: DAX/Dow lehnen „trendiger“, NQ/FTSE flach. Mehr Volatilität ≠ automatisch mehr gerichtete Persistenz.)

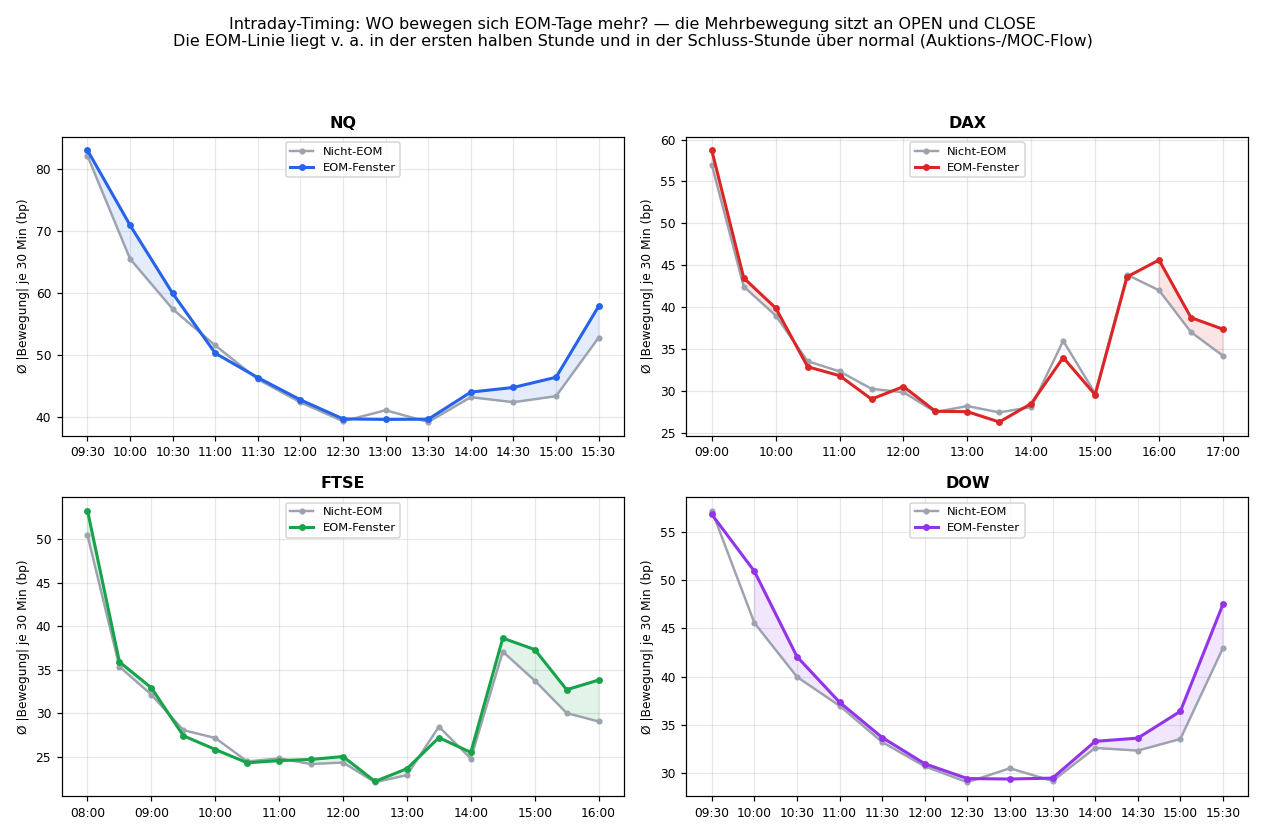

Um welche Uhrzeit? Open und vor allem Close

Schneidet man den Tag in 30-Min-Buckets, sitzt die Mehrbewegung der EOM-Tage in der ersten halben Stunde und vor allem in der Schluss-Stunde — cross-asset (NQ/Dow ~15:00–16:00, DAX 15:30–17:30, FTSE 15:00–16:30). Das ist mechanismus-konsistent: Rebalancing- und MOC-Orders werden zum Close ausgeführt. Genau der „Warum“-Beleg, der dem akkumulierten Test fehlte.

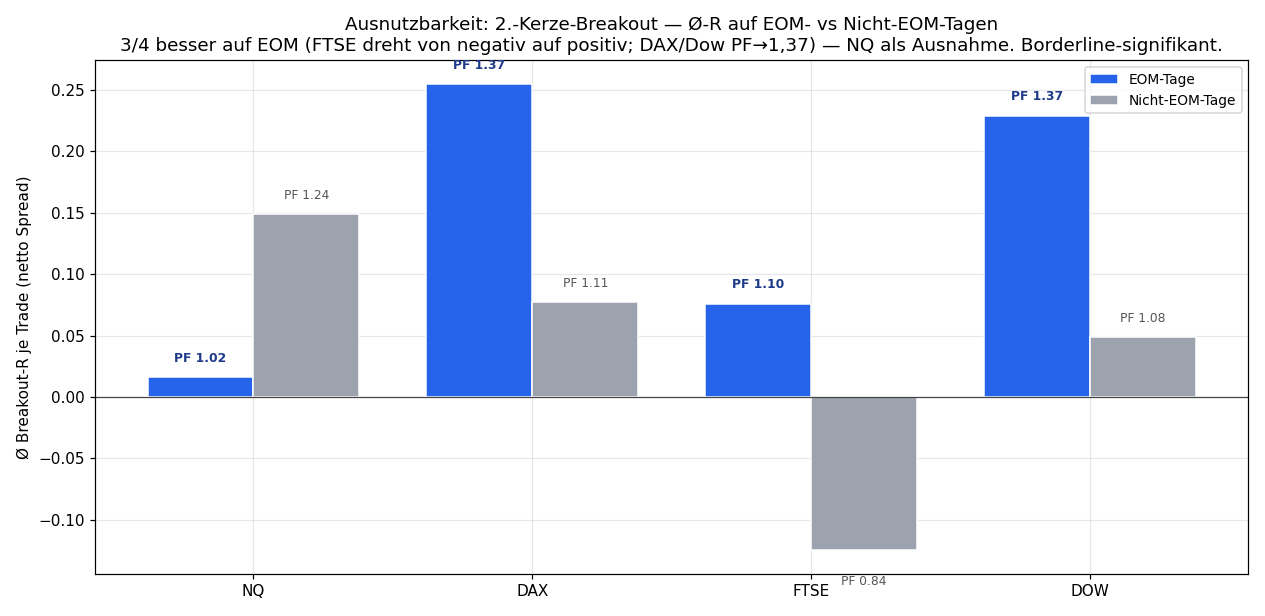

Ist es ausnutzbar? Der Breakout-Test

Derselbe 2.-Kerze-Breakout wie in der Breakout-Serie, aber Trades aufgeteilt nach EOM vs. Nicht-EOM (netto Spread):

| Index | EOM Ø-R / PF | Non Ø-R / PF | OOS (EOM) |

|---|---|---|---|

| NQ | +0,016 / 1,02 | +0,149 / 1,24 | PF 0,95 ❌ |

| DAX | +0,255 / 1,37 | +0,077 / 1,11 | PF 1,48 ✅ |

| FTSE | +0,076 / 1,10 | −0,125 / 0,84 | PF 1,09 ✅ |

| Dow | +0,229 / 1,37 | +0,049 / 1,08 | PF 0,94 ❌ |

3 von 4 Märkten handeln den Breakout besser an EOM-Tagen: FTSE dreht von netto-negativ (PF 0,84) auf positiv, DAX/Dow springen auf PF 1,37 — und DAX hält das sogar out-of-sample (PF 1,48). Aber ehrlich eingeordnet: Die Differenz ist nur borderline-signifikant (Welch-t 1,25–1,58), NQ widerspricht (dort ist EOM schlechter), und Dow bricht OOS weg. Kein sauberes 4/4, kein Standalone — aber ein deutlich nützlicheres Bild als die akkumulierte Null.

Verdikt & das Gate

Besteht der Monatsend-Effekt das strenge Validierungs-Gate? Nein.

| Gate-Kriterium | Ergebnis | Bestanden? |

|---|---|---|

| Cross-Asset-Konzentration > 1× | 4/4 | ✅ |

| Signifikanz (Welch-t ≥ 1,64) | 0/4 (max 0,40) | ❌ |

| Schlägt B&H risiko-adjustiert (Sharpe) | 0/4 | ❌ |

| OOS-Persistenz (PF ≥ 1,0) | 4/4 | ✅ |

| Sauberer Rebalancing-Mechanismus (4/4) | 3/4 | ❌ |

Zwei „ja“ reichen nicht — ein Edge muss die harten Hürden (Signifikanz, B&H-Schlagkraft) nehmen, nicht nur die weichen. Als eigenständiger, akkumulierter Renditeeffekt ist der Monatsend-Effekt damit verworfen. Aber der Trader-Frame (Befund 6) liefert das eigentlich Verwertbare: EOM-Tage sind 4/4-signifikant größere Bewegungstage, mit der Extra-Bewegung an Open und Close — und damit für 3/4 Märkte breakout-freundlicher (DAX OOS-stabil).

Wie nutzt man das ehrlich? Nicht als Strategie, sondern als Conditioning-Signal — exakt Methode #3 der Methodik (Risiko-/Größen-Anpassung statt hartem Filter): an EOM-Tagen das Breakout-Risiko eher hoch, an normalen Tagen runter; einen grenzwertigen Markt wie FTSE nur an EOM-Tagen mechanisch handeln. Das ist kein „Warum-Effekt, der Beta schlägt“ — über sehr lange Zeiträume (Lakonishok-Smidt, 90 Jahre Dow) ist der Renditeeffekt zwar dokumentiert, unser 8,5-Jahres-Fenster aber zu kurz, um ihn zu bestätigen. Der handelbare Teil ist die Volatilitäts-Konzentration, nicht die Richtung — und der ist real, borderline-signifikant und gehört ins Risiko-Management, niemals als eigenständige Geldmaschine.

Limitationen & die methodische Lehre

- Stichprobenlänge. ~100 Monatswechsel sind für einen Monats-Effekt wenig. Die Literatur arbeitet mit Jahrzehnten; unsere Power ist entsprechend gering.

- Korrelierte Märkte. Vier Aktienindizes sind keine vier unabhängigen Stichproben — die 4/4-Regel ist hier schwächer als bei unkorrelierten Assets. Genau deshalb der gepoolte Test (der ebenfalls scheitert).

- Beta-Verwechslung. Die Konzentration misst zu großen Teilen schlicht den Aufwärtsdrift in einem Zeitfenster, nicht Alpha. Der B&H-Vergleich entlarvt das.

- Datendefinition. Cash-Close-to-Close inkl. Overnight-Gap; eine andere Close-Definition könnte die Zahlen leicht verschieben.

Dieser Durchlauf ist das Gegenstück zur Breakout-Serie: Dort scheiterten Muster ohne Begründung; hier scheitert ein gut begründeter Mechanismus trotzdem am Gate. Beide Wege münden in dieselbe Disziplin und dieselbe Erkenntnis: Ein überzeugendes Warum ersetzt keinen Signifikanztest, und eine schöne Aggregat-Zahl ist kein Edge. Das ehrlichste Ergebnis eines Forschungsprogramms ist oft ein sauber dokumentiertes „funktioniert nicht als Standalone“. Wie der vollständige Workflow aufgebaut ist, steht in der Methodik-Referenz.

📄 Vollständige Studie als PDF · Siehe auch: 2. Eröffnungskerze · Validierungs-Gate