Phase 5 — Der fertige Algorithmus: MT5-Expert-Advisor & Referenz-Backtest

Datenbasis: Referenz-Backtest der exakten EA-Logik auf Dukascopy OOS 2023–2026, netto Spread (1 Pkt). Kern: NQ (Gate bestanden) + DAX (grenzwertig). Die gezeigten CAGRs sind historische OOS-Verläufe, KEINE Renditeprognose. Der saubere Schluss-Test ist der MT5-Forward-Lauf. Keine Trading-Empfehlung.

Dies ist Phase 5 — das Deployment. Nach Idee+Daten (Phase 1), Edge-Bau (Phase 2), Validierungs-Gate (Phase 3) und Position-Sizing (Phase 4) wird das Regelwerk zum lauffähigen MetaTrader-5-Algorithmus zusammengesetzt — und ehrlich ausgewertet.

Das zusammengesetzte System

| Baustein | Festlegung | Quelle |

|---|---|---|

| Entry | Break der 2. 15-Min-Kerze nach Cash-Open | Phase 1/2 |

| Stop | Gegenkante = 1R | Phase 2 |

| Exit | Time-BE nach 60 min → Break-Even, sonst SL/EOD | Phase 2 |

| Add-ons | keine (Filter & Pyramiding verworfen) | Phase 2 |

| Sizing | konservativ 1 %/Trade · aggressiv Quarter-Kelly | Phase 4 |

| Risiko | Daily-Loss-Limit + Max-DD-Stop (20 %) | Phase 4 |

| Märkte | NQ (Kern) + DAX (grenzwertig) | Phase 3-Gate |

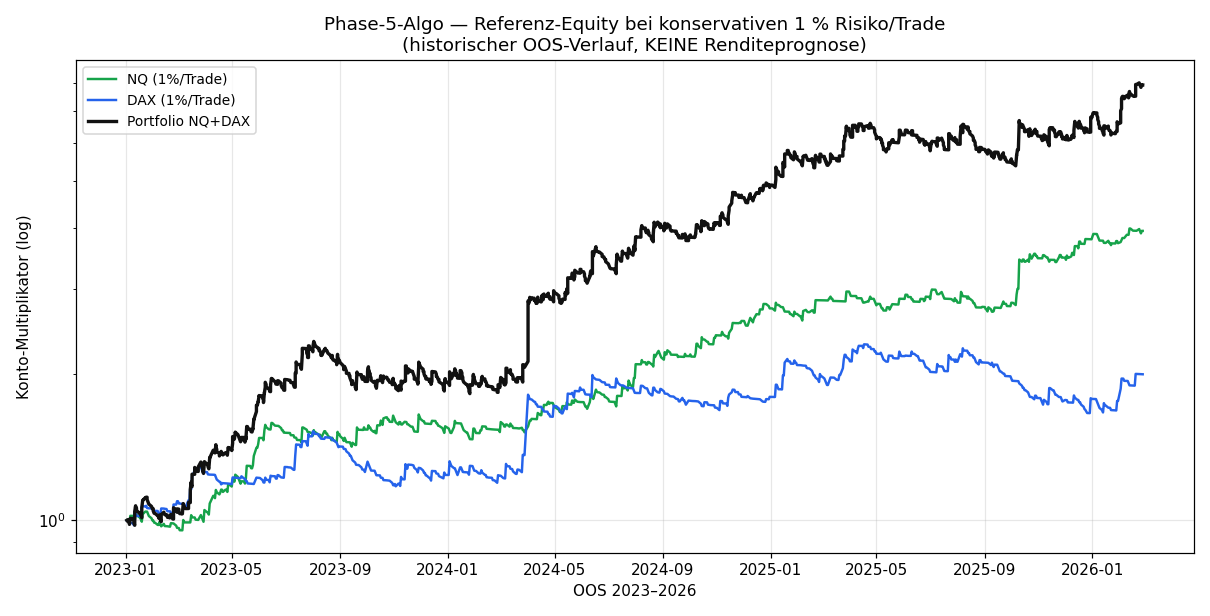

Ergebnisse — konservativ (1 % Risiko/Trade)

Das ist der seriöse Deploy-Anker: festes 1 % Konto-Risiko pro Trade, unabhängig von gefitteten Kelly-Werten.

| Markt | OOS-PF | Sharpe | CAGR | MaxDD | Calmar |

|---|---|---|---|---|---|

| NQ | 1,52 | 1,86 | +54,7 % | 11,1 % | 4,91 |

| DAX | 1,27 | 0,84 | +24,6 % | 27,9 % | 0,88 |

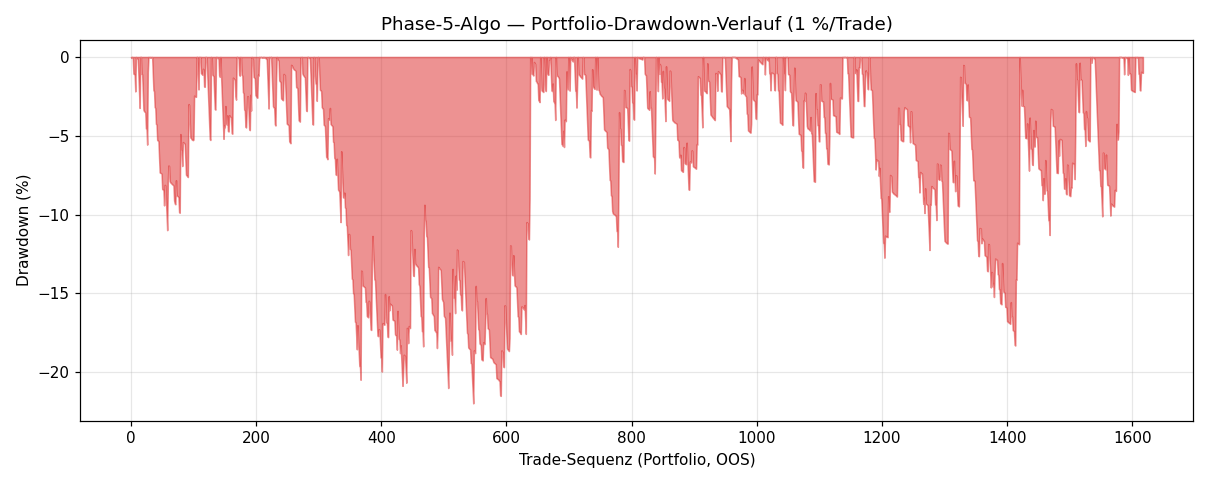

| Portfolio NQ+DAX | — | 1,81 | +92,6 % | 22,0 % | 4,21 |

Lesart: NQ trägt den Algo — Sharpe 1,86, MaxDD nur 11 %, Calmar ~5. DAX ist das schwache Glied: bei gleichem 1 %-Risiko ein Calmar unter 1 (24,6 % Rendite gegen 27,9 % Drawdown) — genau das grenzwertige Gate-Ergebnis aus Phase 3, jetzt in der Equity sichtbar. Das Portfolio profitiert von der Sessionsversetzung (NQ NY, DAX Frankfurt → kaum Überlappung), Drawdown 22 %.

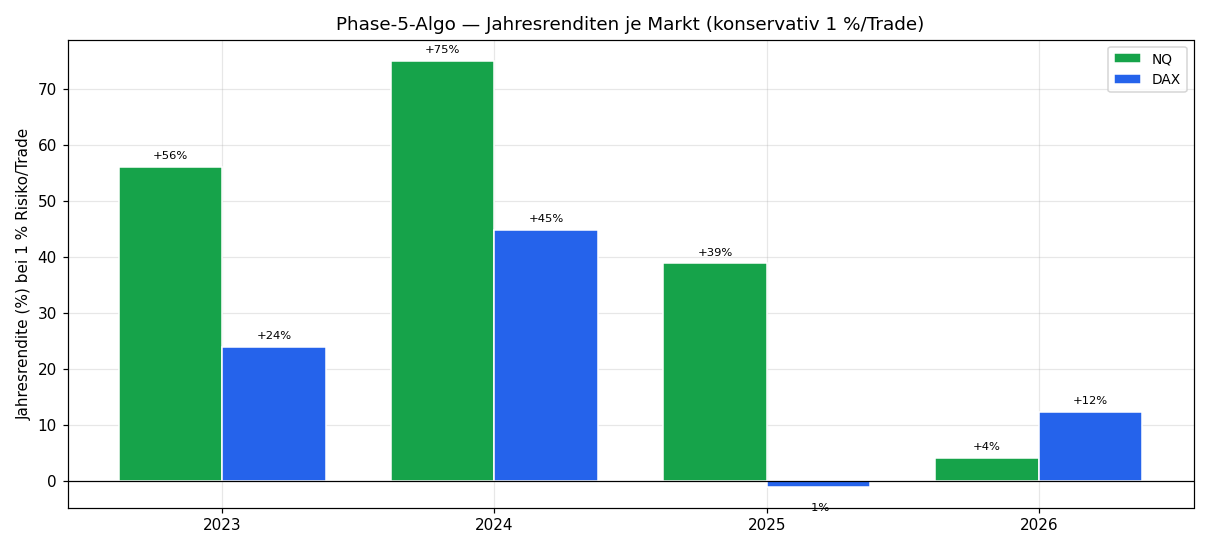

| Markt | 2023 | 2024 | 2025 | 2026* |

|---|---|---|---|---|

| NQ | +56 % | +75 % | +39 % | +4 % |

| DAX | +24 % | +45 % | −1 % | +12 % |

*2026 nur Teiljahr. NQ in jedem Jahr positiv; DAX mit einem Nulljahr (2025) — erneut der Hinweis auf das grenzwertige DAX-Edge.

Ergebnisse — aggressiv (Quarter-Kelly) und warum man ihnen misstrauen muss

| Markt | Quarter-Kelly-Risiko | CAGR | MaxDD | + Max-DD-Stop 20 % |

|---|---|---|---|---|

| NQ | 2,5 %/Trade | +170 % | 26,7 % | MaxDD 21 % |

| DAX | 0,9 %/Trade | +23 % | 26,0 % | MaxDD 21 % |

| Portfolio | — | +232 % | 30,0 % | MaxDD 22 % |

⚠️ Diese Zahlen sind die mathematische Obergrenze des gefitteten Edges, keine Erwartung. Drei Gründe, ihnen zu misstrauen: (1) Der Kelly-Hebel f* ist an genau diese OOS-Serie angepasst — Quarter-Kelly ist ein Viertel eines in-sample-optimalen Hebels. (2) Der OOS-Block stammt aus demselben Datensatz (2018–2026), kein echtes Forward. (3) Reale Slippage/Spread sind schlechter als modelliert. Ein +232 %-CAGR ist kein Versprechen — er zeigt nur, wie stark ein häufiger Edge compoundet, wenn er exakt so weiterläuft. Tut er nicht.

Der Max-DD-Stop (Handel aussetzen bei 20 % Konto-DD, Wiedereinstieg bei neuem Schatten-Hoch) deckelt den schlimmsten Drawdown selbst bei aggressivem Sizing auf ~21–22 %.

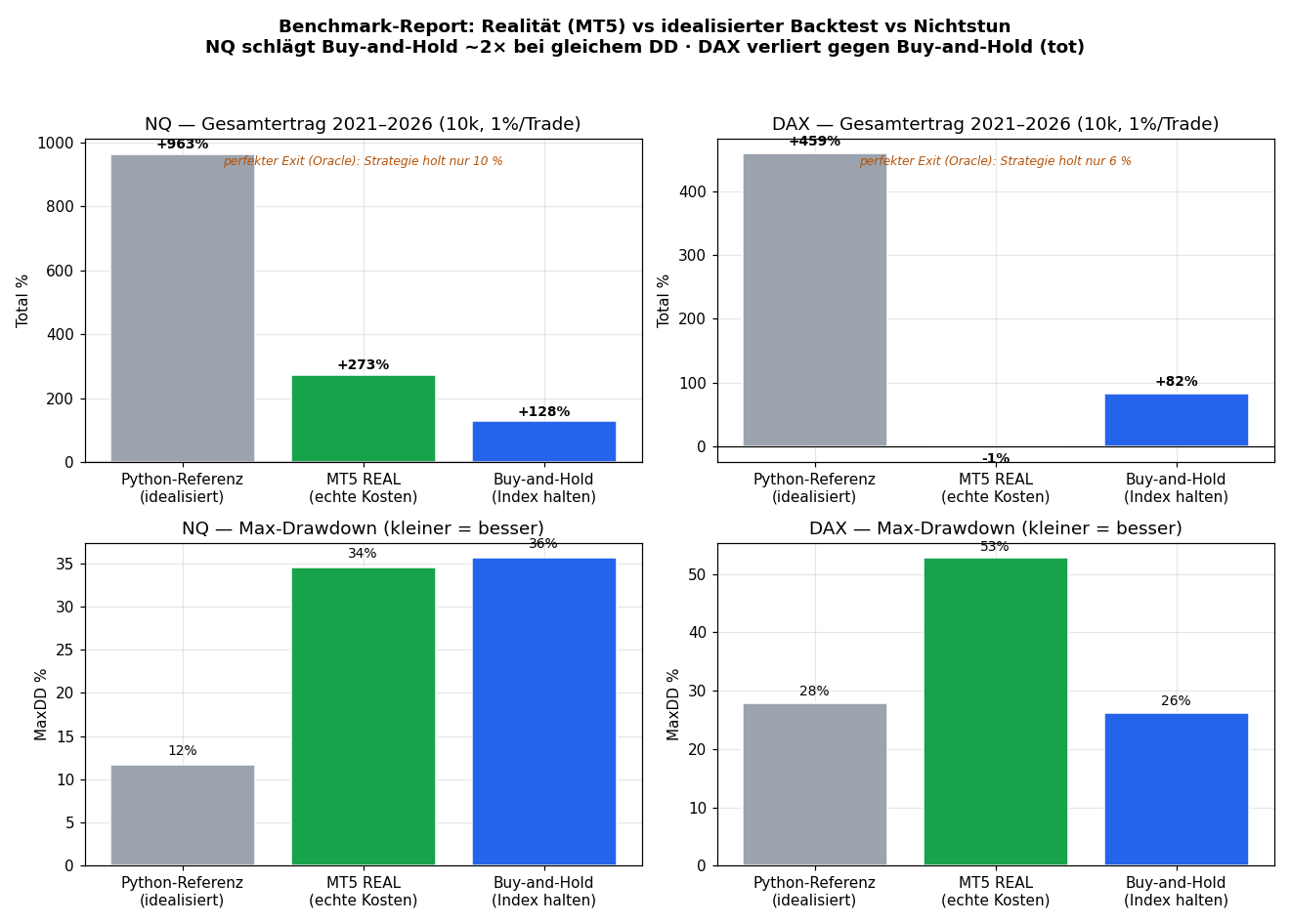

Realität: der echte MT5-Lauf vs. Buy-and-Hold

Der obige Referenz-Backtest ist idealisiert (nur 1 Pkt Spread, saubere Bar-Fills). Der echte MT5-Strategietester auf Pepperstone-Daten (2021–2026, 1 % Risiko/Trade) sagt die Wahrheit — und der ehrliche Maßstab ist nicht der Backtest, sondern Buy-and-Hold des Index und die Decke des perfekten Exits.

| Benchmark (NQ, 2021–2026, 10k, 1%/Trade) | Total | MaxDD |

|---|---|---|

| Optimal-Exit (Oracle, perfekt) | Decke — Strategie holt nur ~10 % | — |

| Python-Referenz (idealisiert) | +963 % | 11,7 % |

| MT5 REAL (Pepperstone) | +273 % | 34,5 % |

| Buy-and-Hold (Index halten) | +127 % | 35,6 % |

Befund NQ: Real schlägt der Algo Buy-and-Hold ~2,1× (+273 % vs +127 %) bei gleichem Drawdown — echter Mehrwert, intraday, in beide Richtungen. Aber reale Kosten kosten gegenüber dem idealisierten Backtest −72 % Rendite und verdreifachen den Drawdown (11,7 % → 34,5 %). Der Backtest war vor allem beim Risiko viel zu optimistisch.

| Benchmark (DAX, 2021–2026) | Total | MaxDD |

|---|---|---|

| Python-Referenz (idealisiert) | +459 % | 27,9 % |

| MT5 REAL | −1 % | 52,7 % |

| Buy-and-Hold | +82 % | 26,2 % |

Befund DAX: Real −1 % — verliert klar gegen Buy-and-Hold (+82 %) bei doppeltem Drawdown. DAX ist tot (beide Richtungen handelten: 700 Long / 660 Short — es scheitert am Edge, nicht an der Richtung). → NQ-only ist die saubere Entscheidung.

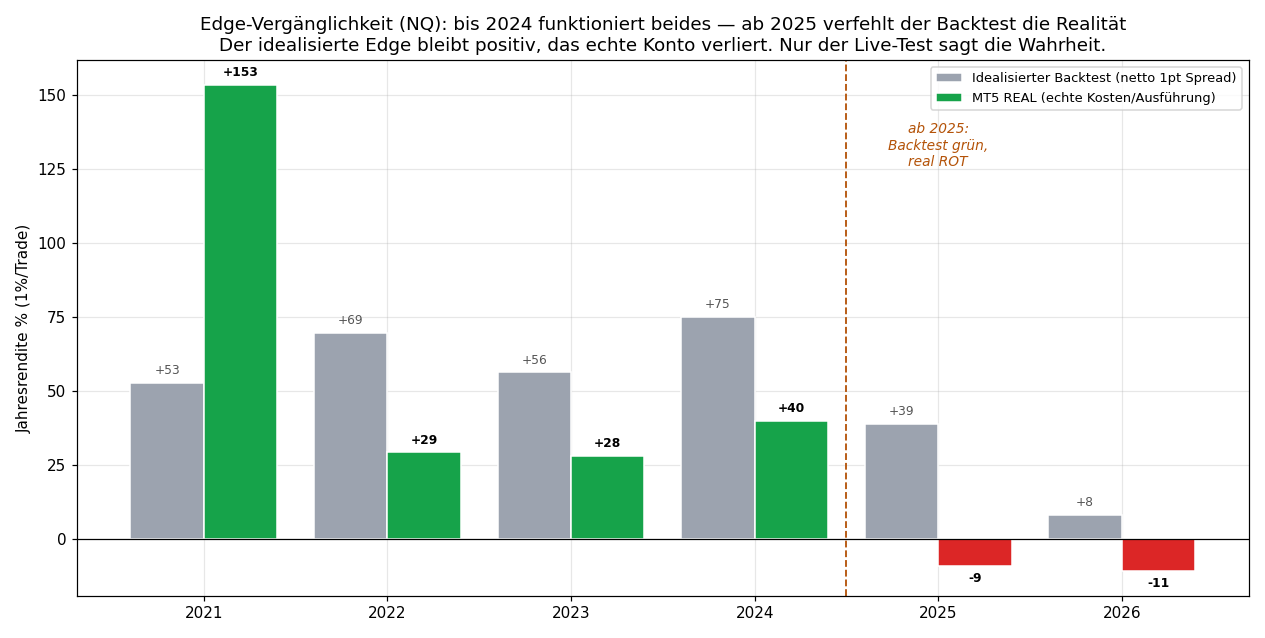

Edge-Vergänglichkeit: warum „funktioniert im Backtest" nicht „funktioniert" heißt

Das wichtigste Kapitel — und das, das in 99 % der Strategie-Literatur fehlt. Der echte MT5-Lauf auf NQ war hervorragend bis Ende 2024 (Peak ~49.500 € am 26.12.2024), danach negativ.

| Jahr | Backtest (idealisiert) | MT5 REAL |

|---|---|---|

| 2022–2024 | +56 … +75 % | +28 … +40 % (positiv) |

| 2025 | +39 % | −9 % |

| 2026 (Teiljahr) | +8 % | −11 % |

Das Brisante: Der Backtest blieb grün, das echte Konto verlor. Und es liegt nicht an den Kosten — die NQ-Ranges wurden 2025/26 sogar größer (89→112 Pkt), der relative Spread kleiner. Die gesamte Outperformance gegenüber Buy-and-Hold wurde bis Ende 2024 erarbeitet; seit 2025 verdient der reine Algo kein Geld mehr.

Die Lehre: Edges sind vergänglich — und ein Backtest kann lügen, selbst ein sauberer. Was den idealisierten Test überlebt, kann live an realer Mikrostruktur sterben, die Tagesbalken nicht abbilden. Nur der Live-/Forward-Test sagt die Wahrheit. Wer einen Algo mechanisch fährt, braucht zwingend einen rollierenden PF-Kill-Switch (hätte hier 2025 Alarm geschlagen), ein diskretionäres Overlay — oder den Mut, einen verbrauchten Edge in Rente zu schicken und einen neuen zu suchen.

Der Expert Advisor

Der vollständige, deploybare MQL5-Code: SecondCandleBreak_EA.mq5

Implementiert 1:1 die Referenz-Logik: 2.-15min-Kerze-Break-Entry, Time-BE-60, EOD-Close, Risiko-% -Sizing, Daily-Loss-Limit und Max-DD-Stop. Wichtigste Eingaben:

InpRefStartHour/Min— Start der 2. 15-Min-Kerze (in Broker-Serverzeit!)InpSessCloseHour/Min— EOD-CloseInpRiskPct— Risiko je Trade (Default 1,0)InpAllowShort— Short-Seite zulassen (Bias-Filter)InpMaxDDStopPct,InpDailyLossPct— Risiko-Overlays

Kalibrierung: Alle Zeiten sind in Broker-Serverzeit zu setzen, nicht in Börsen-Lokalzeit — sonst trifft die Referenzkerze das falsche Fenster. NQ und DAX brauchen unterschiedliche Werte.

So verifizierst du es selbst (der eigentliche Test)

- EA in MT5 laden, Zeiten auf deinen Broker kalibrieren.

- Strategy-Tester über 2023–2026 mit „Every tick based on real ticks" — Vergleich mit dem Referenz-Backtest oben.

- Demo-Forward ab heute — das ist das einzige echte Out-of-Sample, weil unser OOS-Block aus demselben historischen Datensatz stammt.

MT5-Tester-Zahlen werden leicht abweichen (Broker-Daten, Tick-Modell, reale Spreads) — das ist erwartet und gehört zur Ehrlichkeit dieser Auswertung.

Schlussfolgerung

- Der Algo existiert, ist deploybar und schlug Buy-and-Hold — NQ real +273 % vs +127 % bei gleichem Drawdown über 2021–2026. Echter Mehrwert, intraday, in beide Richtungen.

- Aber der Edge ist verbraucht — vorerst. Die gesamte Outperformance entstand bis Ende 2024; 2025 (−9 %) und 2026 (−11 %) verlor der reine Algo real, während der Backtest weiter grün zeigte.

- DAX ist tot — real −1 %, schlechter als Index-Halten bei doppeltem Drawdown. NQ-only ist die saubere Wahl.

- Der Backtest lügt beim Risiko — reale Kosten verdreifachten den Drawdown (11,7 % → 34,5 %) und der idealisierte Edge überlebte live nicht. Nur der Forward-Test zählt.

Konsequenz für den Live-Einsatz: nicht blind mechanisch fahren. Pflicht ist ein rollierender PF-Kill-Switch (hätte 2025 gestoppt), ein diskretionäres Exit-Overlay (es werden nur ~10 % des perfekten Exits geholt) — oder den Edge in Rente schicken.

Limitationen: MT5-Tester = 56 % echte Ticks, Broker-Spread real aber single-broker. OOS aus demselben Gesamtdatensatz — echtes OOS = Live ab heute. Kelly-f* in-sample gefittet. Single-Source-Daten (Dukascopy). Edge-Verfall seit 2025 dokumentiert, Ursache (Mikrostruktur vs. echte Erschöpfung) nur live final klärbar.

📄 Volle Studie als PDF · 💻 Expert Advisor (.mq5) · Teil der Serie: Exit-Logik (Phase 2) · Validierungs-Gate (Phase 3) · Position-Sizing (Phase 4)

Disclaimer: Historische Statistiken sind keine Garantie für zukünftiges Marktverhalten. Keine Anlageberatung. Trading birgt Verlustrisiken bis zum Totalverlust.