Position-Sizing & Kelly: Wie viel Risiko auf den validierten Edge?

Datenbasis: Out-of-Sample-Serie (2023–2026) des validierten Regelwerks (2.-Kerze-Break + Time-BE-60, netto Spread). NQ (Gate bestanden) + DAX (grenzwertig). Die gezeigten CAGRs sind historische OOS-Verläufe, KEINE Renditeprognose. Keine Trading-Empfehlung.

Erst nach bestandenem Validierungs-Gate darf über Risiko gesprochen werden — und nur auf dem Kern, der das Gate überstanden hat: NQ (klar bestanden) und DAX (grenzwertig). Diese Studie beantwortet die letzte mechanische Frage: Wie viel Prozent des Kontos riskiert man pro Trade?

Position-Sizing ist ein Verstärker auf einen Edge, kein Edge-Erzeuger. Deshalb steht es am Ende — nie davor. Und es wird aus den Out-of-Sample-Parametern berechnet, nicht aus dem aufgeblähten In-Sample-Wert.

Optimal-f (Kelly) je Markt

Kelly-f maximiert die langfristige Wachstumsrate E[log(1 + f·r)] über die R-Serie. Das Ergebnis ist direkt das "%-Konto-Risiko pro Trade".

| Markt | OOS-PF | Win% | Ø-Gewinn | Ø-Verlust | Optimal-f (Voll-Kelly) |

|---|---|---|---|---|---|

| NQ | 1,52 | 21,0 % | +2,56R | −0,45R | 10,2 % / Trade |

| DAX | 1,27 | 13,2 % | +3,69R | −0,44R | 3,7 % / Trade |

NQ erlaubt ein höheres Kelly-f, weil sein Edge stärker ist. Aber: diese Voll-Kelly-Werte sind nicht handelbar — siehe Drawdowns.

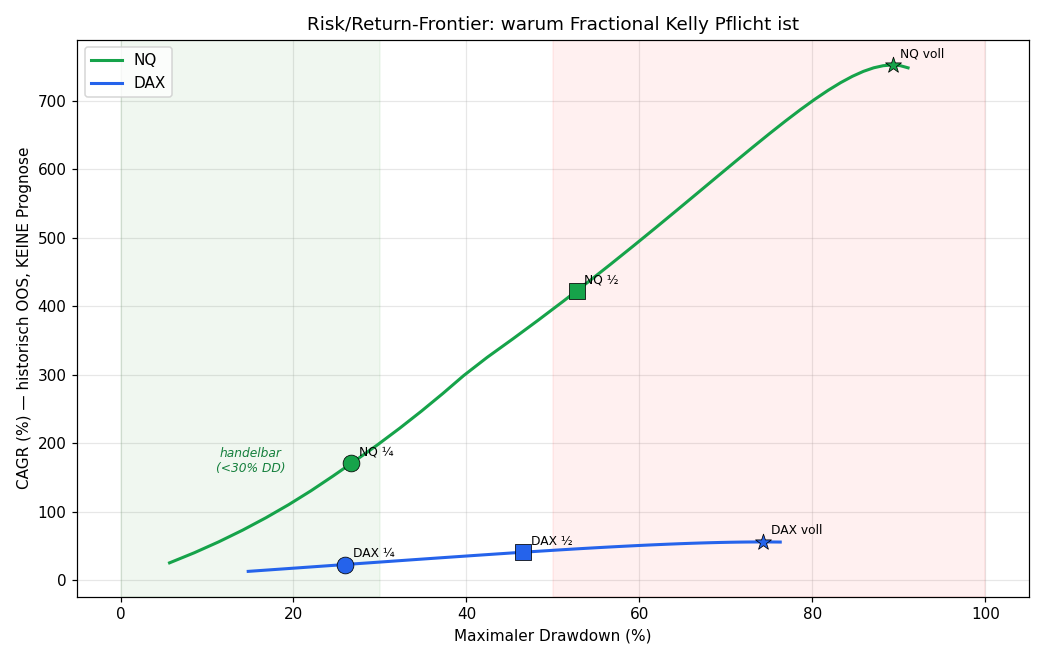

Warum Voll-Kelly Selbstmord ist

| Fraktion | NQ Risiko/Trade | NQ CAGR | NQ MaxDD | DAX Risiko | DAX CAGR | DAX MaxDD |

|---|---|---|---|---|---|---|

| Voll-Kelly | 10,15 % | +752 % | 89 % | 3,70 % | +56 % | 74 % |

| Halb-Kelly | 5,08 % | +423 % | 53 % | 1,85 % | +41 % | 47 % |

| Viertel-Kelly | 2,54 % | +170 % | 27 % | 0,92 % | +23 % | 26 % |

Voll-Kelly bedeutet 89 % Drawdown (NQ) bzw. 74 % (DAX) — das überlebt kein Konto und kein Trader psychologisch. Halb-Kelly halbiert den Ertrag kaum, aber drückt den DD auf ~50 % (immer noch brutal). Erst Viertel-Kelly bringt den Drawdown auf ~26–27 % — die Grenze des praktisch Handelbaren.

Die Frontier zeigt die Kelly-Grundwahrheit: Der Ertrag wächst linear mit f, das Risiko aber überproportional. Jenseits von Viertel-Kelly kauft man wenig Zusatzertrag für viel Zusatzschmerz.

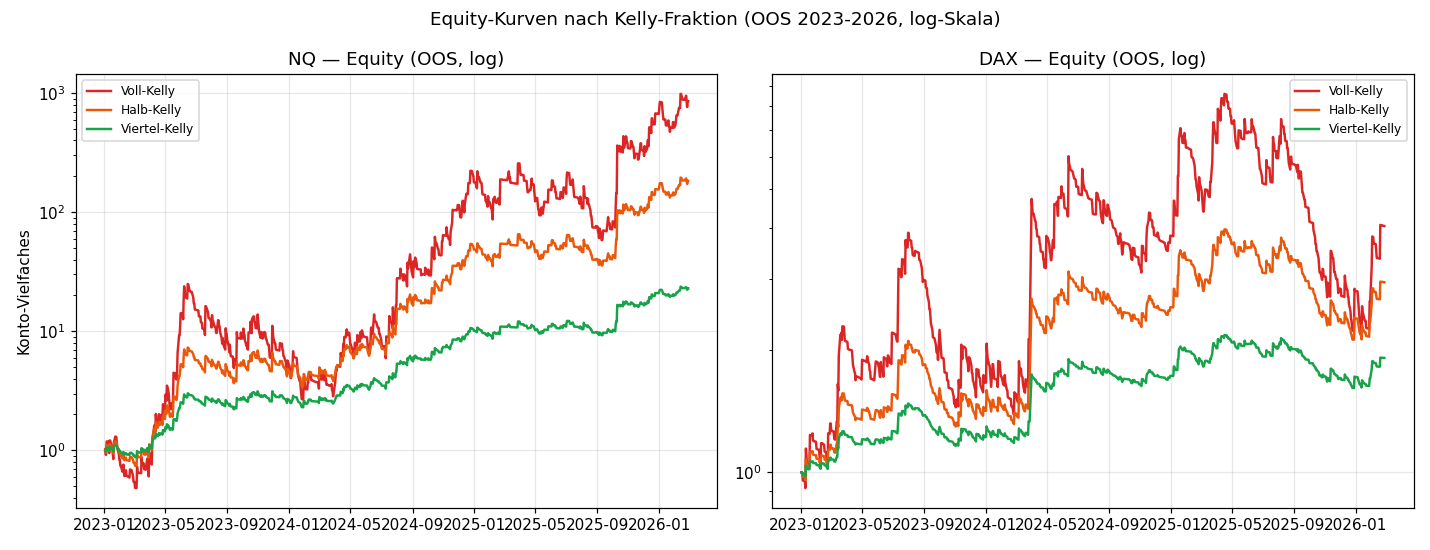

Equity-Kurven

Auf log-Skala wird sichtbar: Voll-Kelly (rot) hat die steilsten Anstiege, aber auch die tiefsten Einbrüche. Viertel-Kelly (grün) verläuft ruhiger — der Pfad, den ein realer Trader durchhält.

Risiko-Overlays auf Viertel-Kelly

| Overlay | NQ Ergebnis | DAX Ergebnis |

|---|---|---|

| Viertel-Kelly pur | x19,5 / MaxDD 27 % | x1,9 / MaxDD 26 % |

| + Vol-Targeting | x9,4 / MaxDD 33 % | x0,97 / MaxDD 41 % |

| + Max-DD-Stop 20 % | x23,0 / MaxDD 21 % | x1,73 / MaxDD 21 % |

- Max-DD-Stop 20 % (Equity-Curve-Trading: aussetzen bei 20 % Konto-DD, Wiedereinstieg wenn Schatten-Equity neues Hoch macht) deckelt den Drawdown sauber auf ~21 % — und kostet auf NQ nichts (sogar besser), auf DAX wenig. Empfohlenes Overlay.

- Vol-Targeting (f invers zur rollierenden R-Vola) half hier kaum bis schadete — die R-Vola ist nicht stabil genug prädiktiv.

Empfohlenes Sizing

Markt: NQ (primär), DAX (kleiner, sekundär)

Risiko/Trade: Viertel-Kelly

→ NQ ~2,5 % des Kontos pro Trade

→ DAX ~0,9 % des Kontos pro Trade

Overlay: Max-DD-Stop bei 20 % Konto-Drawdown

Tageslimit: max. 1 Trade/Tag (Setup-bedingt) → kein separates Daily-Loss-Limit nötig

Konservativer Einstieg: mit der Hälfte davon starten (Achtel-Kelly), live hochskalieren erst nach 40+ realen Trades, die den Backtest bestätigen.

⚠️ Die wichtigste Warnung

Die CAGR-Werte (+170 % Viertel-Kelly NQ) sind KEINE Renditeprognose. Sie sind die historische Aufzinsung der OOS-Serie eines Regelwerks, dessen Exit aus 37 Varianten in-sample gewählt wurde. Real zu erwarten ist deutlich weniger, weil:

- Der Edge live degradiert (Selektionseffekt, Regimewechsel)

- Slippage real höher ist als der modellierte 1-Pkt-Aufschlag

- Nicht jeder Fill zustande kommt

- Die fette R-Tail-Verteilung im Compounding optimistisch verzerrt

Kelly maximiert Wachstum unter der Annahme, dass der Edge stationär und bekannt ist — beides trifft nie zu. Genau deshalb: fractional, OOS-basiert, mit DD-Stop, und erst nach Forward-Test live.

Abschluss der Algo-Pipeline

Phase 1 ✅ Idee + Daten (3 Studien)

Phase 2 ✅ Exit-Logik + Baseline (netto Spread)

Phase 3 ✅ Validierungs-Gate (nur NQ besteht streng, DAX grenzwertig)

Phase 4 ✅ Position-Sizing (Viertel-Kelly + DD-Stop)

─────────────────────────────────────────

Phase 5 ⏳ Live-Forward-Test (echtes OOS ab heute)

Der nächste und einzig verbleibende Schritt ist der Live-Forward-Test auf Demo mit Echtzeitdaten — die einzige wirklich saubere Out-of-Sample-Prüfung. Erst wenn der den Edge bei realistischer Slippage bestätigt, sieht echtes Kapital den Algo.

Limitationen: Kelly auf OOS-Serie (2023–2026, ~800 Trades je Markt) — selbst das ist kein echtes Forward-OOS. CAGR-Werte historisch, nicht prognostisch. Spread modelliert, Slippage geschätzt. Single-Source-Daten. Position-Sizing in % Konto-Risiko, ohne Margin-/Finanzierungskosten.

📄 Volle Studie als PDF · Teil der Serie: Exit-Logik (Phase 2) · Validierungs-Gate (Phase 3)

Disclaimer: Historische Statistiken sind keine Garantie für zukünftiges Marktverhalten. Keine Anlageberatung. Kelly-basiertes Sizing kann zu hohen Drawdowns bis zum Ruin führen. Trading birgt Verlustrisiken bis zum Totalverlust.