Trend-Tag-Detektion über die 2. Eröffnungskerze

Datenbasis: DAX / FTSE / NQ / Dow M5 + M1, Jan 2018 – Feb 2026, ~2.090 Handelstage je Index. Move-Logik: bis End-of-Day oder Stop-Loss (Trend-Verfolgung). Keine Trading-Empfehlung, keine Renditezusage.

Diese Studie testet die verbreitete These, die 2. 15-Minuten-Kerze nach Cash-Open liefere einen besonders tragfähigen Trend-Breakout. Der entscheidende Unterschied zur Pre-Market-Studie: Der Move wird nicht bei der ersten Gegenkerze beendet, sondern bis zum Tagesschluss verfolgt — es sei denn, der Stop-Loss (Gegenkante, 1R) greift vorher. So werden echte Trend-Tage erfasst.

| Index | 2. Kerze (lokal) |

|---|---|

| DAX | 09:15–09:30 |

| FTSE 100 | 08:15–08:30 |

| Nasdaq / Dow | 09:45–10:00 NY |

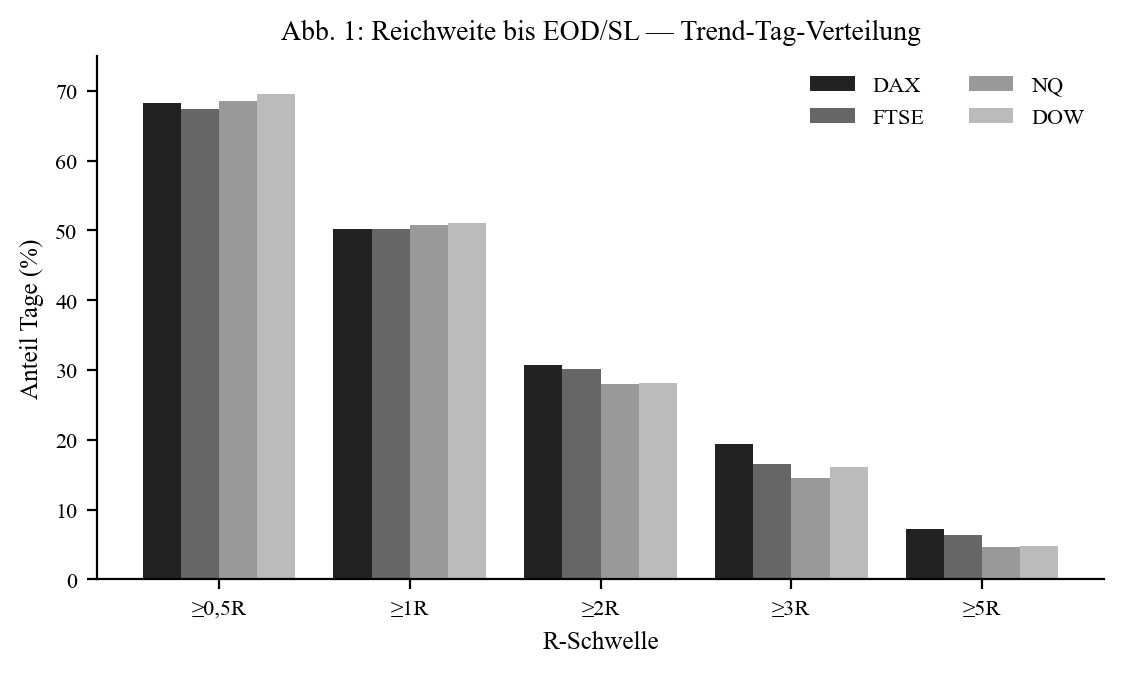

Reichweite & Trend-Tag-Verteilung

| Index | R-Med (Pkt) | ≥ 1R | ≥ 2R | ≥ 3R | ≥ 5R |

|---|---|---|---|---|---|

| DAX | 38,0 | 50,2 % | 30,7 % | 19,4 % | 7,2 % |

| FTSE | 15,2 | 50,2 % | 30,1 % | 16,6 % | 6,4 % |

| NQ | 48,0 | 50,8 % | 28,0 % | 14,5 % | 4,7 % |

| Dow | 82,0 | 51,0 % | 28,1 % | 16,1 % | 4,8 % |

Etwa jeder zweite Tag erreicht ≥ 1R. Echte Trend-Tage (≥ 3R) sind seltener (14–19 %), große Trends (≥ 5R) selten (5–7 %). DAX und FTSE zeigen die fettesten Trend-Tails.

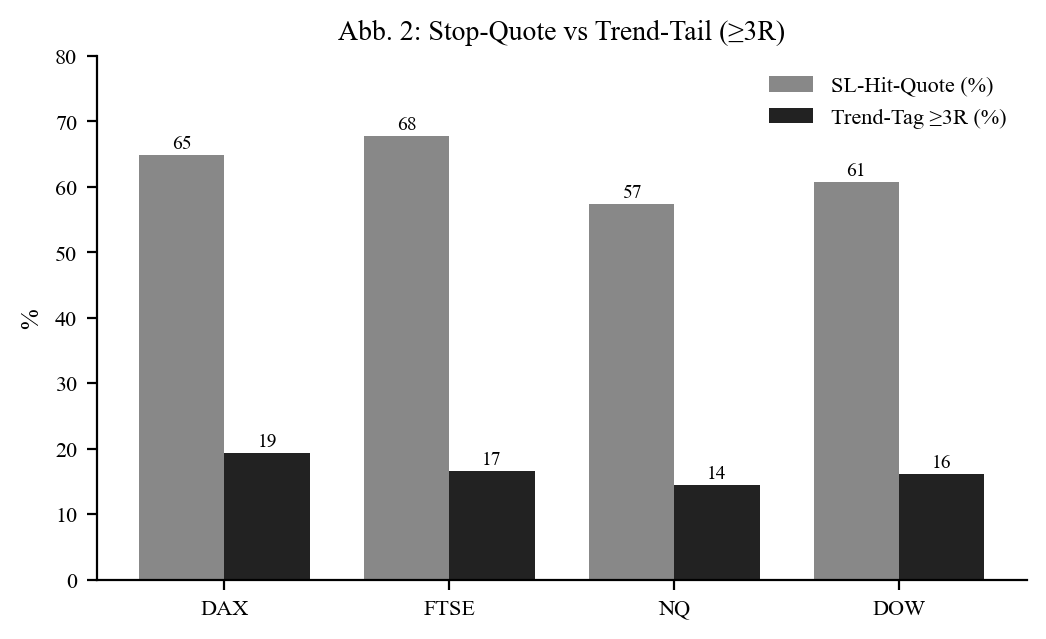

Stop-Quote vs. Trend-Tail — die Trend-Signatur

Weil bis zum Tagesschluss gehalten wird, ist die Stop-Quote hoch: 57,4 % (NQ) bis 67,8 % (FTSE). Das ist kein Mangel, sondern die Natur des Trend-Tradings: viele kleine Stops, wenige große Läufer. Der Erwartungswert entsteht aus dem Tail, nicht aus der Trefferquote.

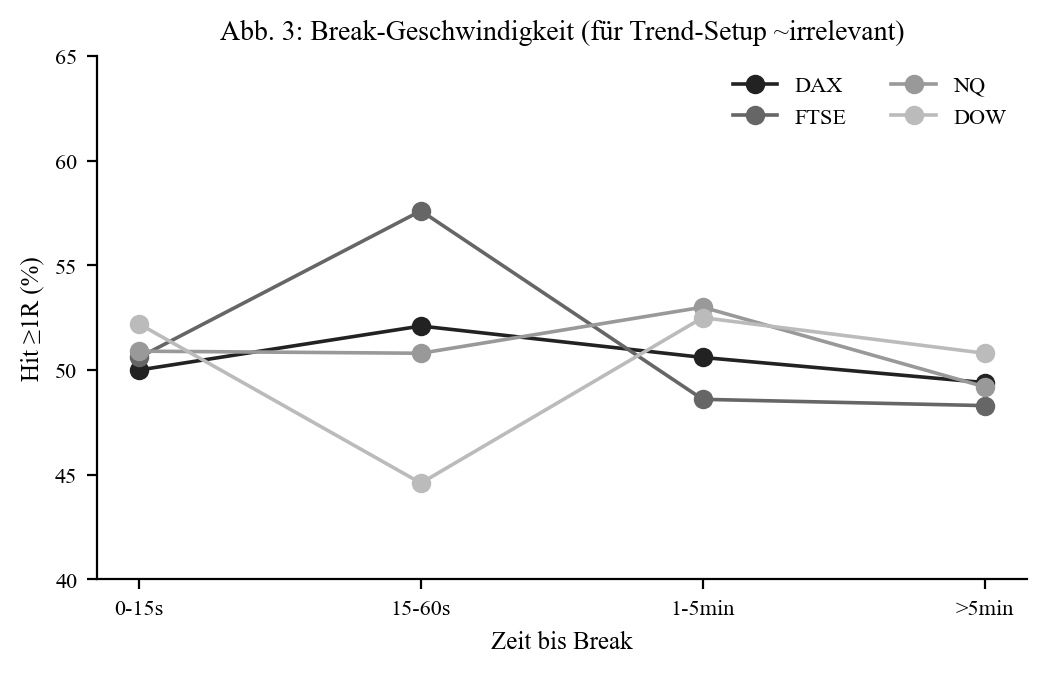

Timing — hier (fast) irrelevant

Anders als bei der Pre-Market-Kerze ist die Hit-Rate über alle Timing-Buckets nahezu konstant (~50 %). Wann der Bruch erfolgt, sagt wenig über den Trend-Erfolg — plausibel, denn der Trend-Tag entwickelt sich über Stunden.

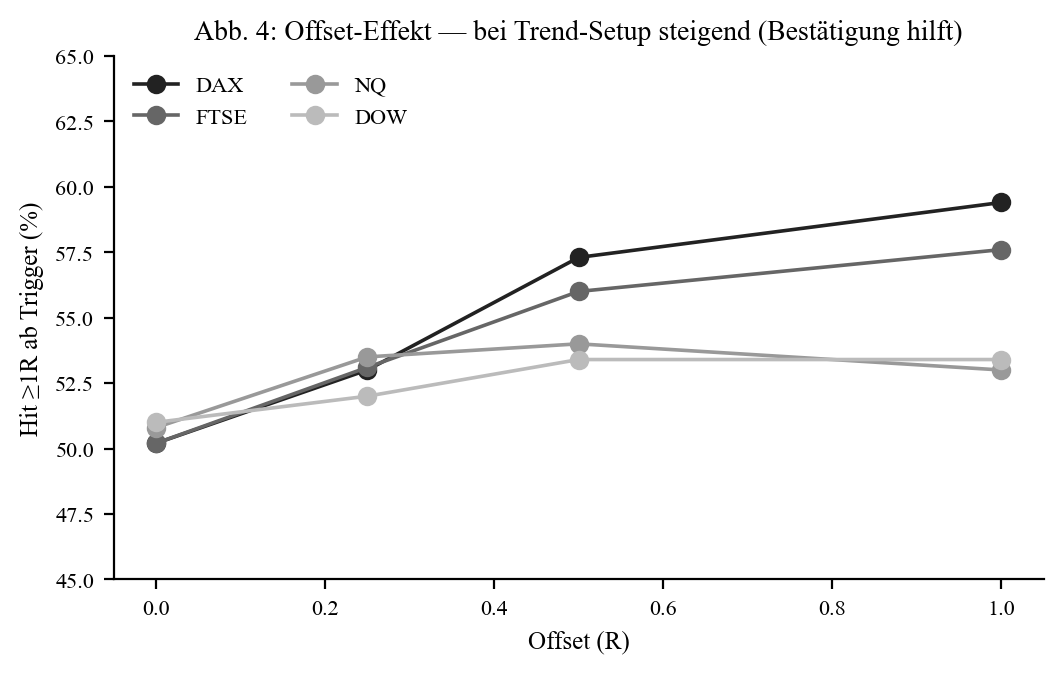

Offset — Bestätigung zahlt sich aus (Gegenteil der Pre-Market-Kerze!)

| Index | 0R (sofort) | 0,5R | 1,0R |

|---|---|---|---|

| DAX | 50,2 % | 57,3 % | 59,4 % |

| FTSE | 50,2 % | 56,0 % | 57,6 % |

| NQ | 50,8 % | 54,0 % | 53,0 % |

| Dow | 51,0 % | 53,4 % | 53,4 % |

Der vielleicht wichtigste Befund: Ein Offset erhöht hier die Hit-Rate (DAX 50,2 % → 59,4 % bei 1R). Er filtert die unmittelbaren Fehlausbrüche heraus — wer auf Bestätigung wartet, erwischt eher die echten Trend-Tage. Das ist das genaue Gegenteil der Pre-Market-Kerze, bei der jeder Offset schadete.

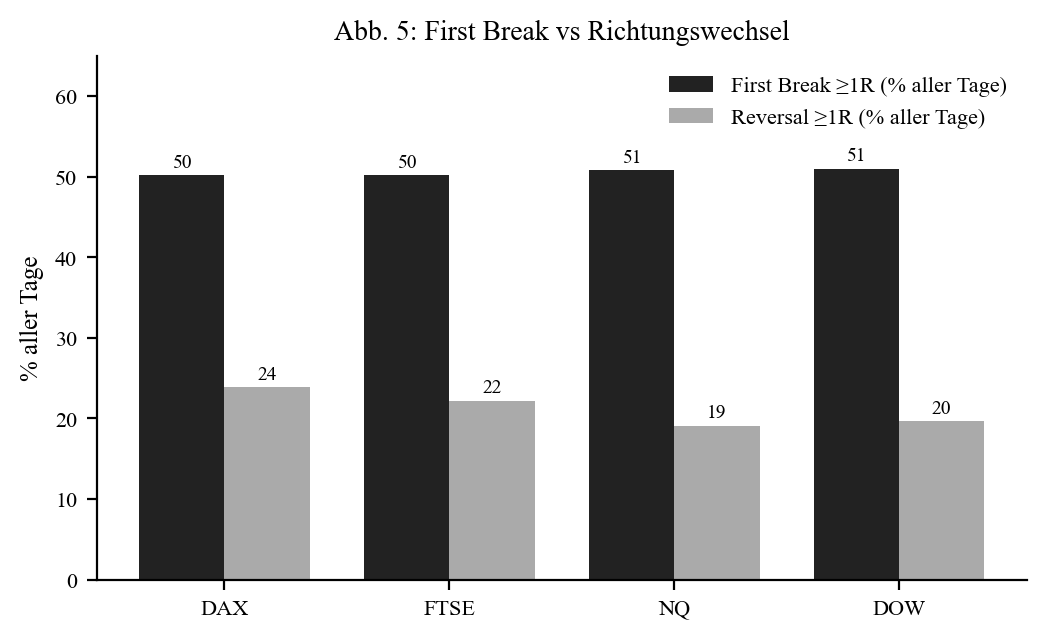

Richtungswechsel & Asia-/ONR-Sweep

Nach einem Fehlausbruch bricht fast immer (~90–97 %) die Gegenseite, aber sie erreicht nur in 44–51 % der Fälle 1R — über alle Tage 19–24 %. Der Richtungswechsel bleibt die schwächere Seite.

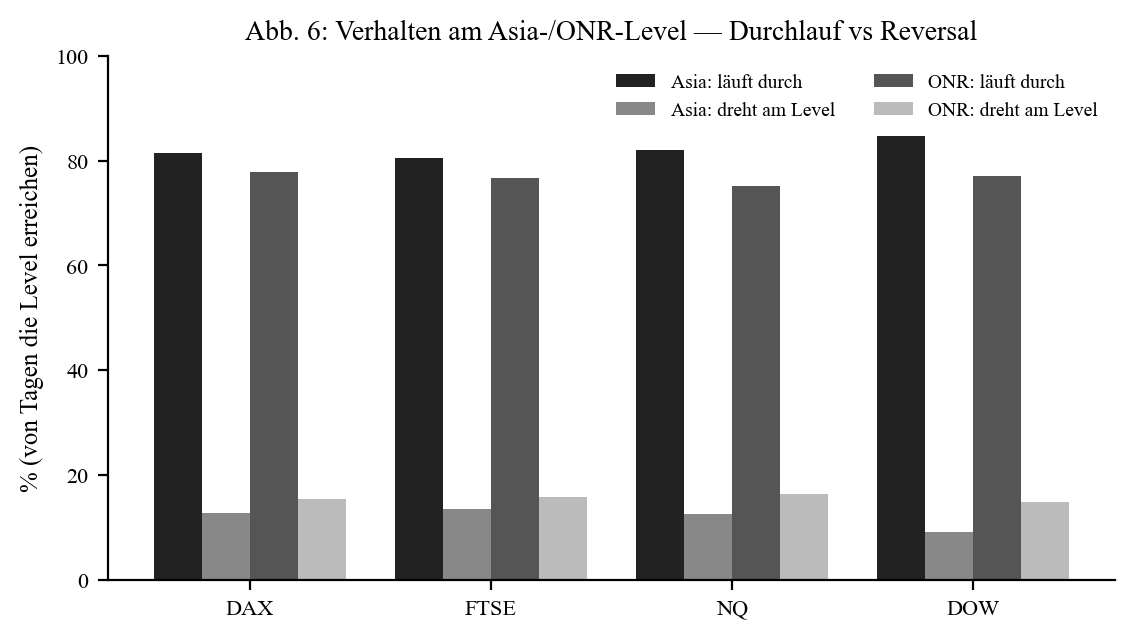

Weder Asia- noch ONR-Kante wirken als Umkehr-Level: Erreicht der Trend-Move das Level, durchbricht er es in ~75–85 % der Fälle. Für ein Trend-Setup ist das sogar erwartbar — und deckt sich mit der DAX-Pre-Market-Studie.

Pre-Market-Kerze vs. 2. Kerze (DAX) — komplementär

| Kennzahl | Pre-Market-Kerze | 2. Eröffnungskerze |

|---|---|---|

| Move-Logik | bis Gegenkerze/SL | bis EOD/SL (Trend) |

| Hit ≥ 1R | 56,8 % | 50,2 % |

| Hit ≥ 5R | 4,3 % | 7,2 % |

| SL-Hit-Quote | 37,2 % | 64,9 % |

| Break-Speed-Effekt | stark | schwach |

| Offset-Effekt | senkt Hit-Rate | erhöht Hit-Rate |

Die beiden Setups sind komplementär: Die Pre-Market-Kerze ist ein Impuls-Setup (höhere Trefferquote), die 2. Kerze ein Trend-Setup (fetterer Tail). Vor allem dreht sich der Offset-Effekt um — Bestätigung schadet beim Impuls, hilft beim Trend.

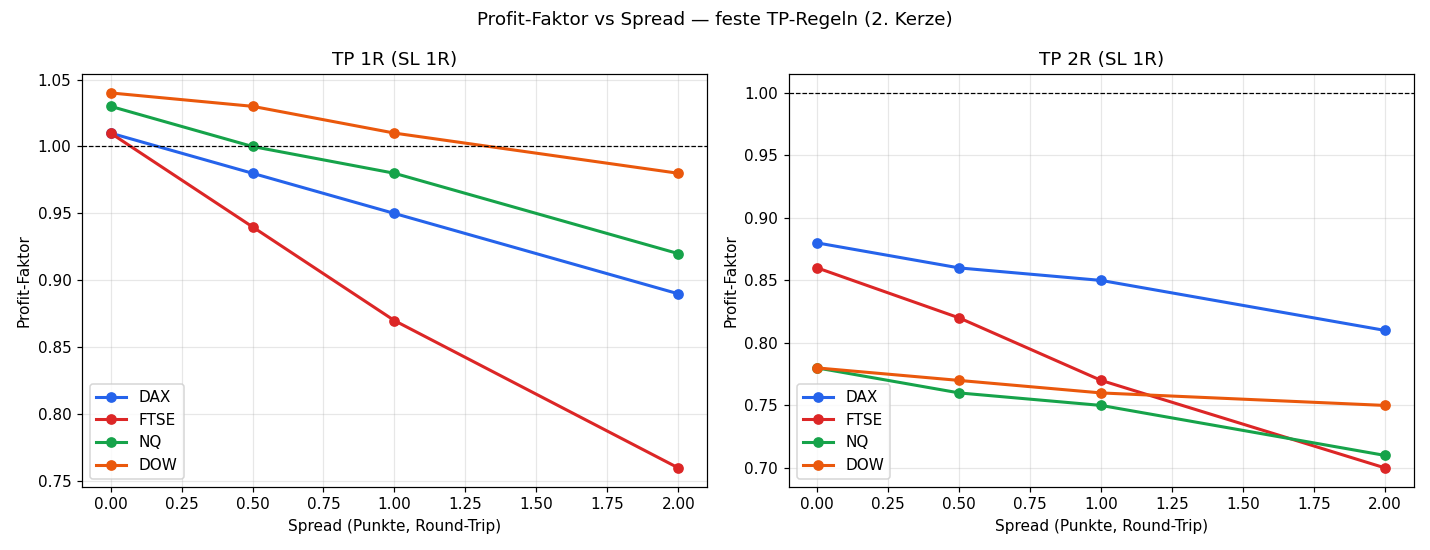

Profit-Faktor und Spread-Sensitivität

Bisher wurde nur die Reichweite in R betrachtet — spread-unabhängig. Für eine handelbare Einordnung muss der Spread als fixe Punkt-Kostenstelle einbezogen werden. Getestet wird eine einfache feste TP-Regel (Take-Profit bei 1R bzw. 2R, Stop-Loss bei 1R) bei Round-Trip-Spreads von 0 / 0,5 / 1 / 2 Punkten.

Spread als Anteil von R (fixer Spread trifft enge Märkte härter):

| Spread | DAX (R≈38) | FTSE (R≈15) | NQ (R≈48) | Dow (R≈82) |

|---|---|---|---|---|

| 0,5 Pkt | 1,3 % | 3,3 % | 1,0 % | 0,6 % |

| 1,0 Pkt | 2,6 % | 6,6 % | 2,1 % | 1,2 % |

| 2,0 Pkt | 5,3 % | 13,2 % | 4,2 % | 2,4 % |

Profit-Faktor der festen TP-1R-Regel:

| Spread | DAX | FTSE | NQ | Dow |

|---|---|---|---|---|

| 0,0 | 1,01 | 1,01 | 1,03 | 1,04 |

| 0,5 | 0,98 | 0,94 | 1,00 | 1,03 |

| 1,0 | 0,95 | 0,87 | 0,98 | 1,01 |

| 2,0 | 0,89 | 0,76 | 0,92 | 0,98 |

Kernbefund: Die feste TP-Regel ist schon bei null Spread nur grenzwertig profitabel (PF ~1,0) und fällt mit Spread klar darunter — am stärksten beim FTSE (kleines R, Spread frisst 3–13 % von R). TP-2R ist durchweg schlechter (PF 0,7–0,9). Das ist kein Widerspruch, sondern die logische Konsequenz der Trend-Natur: Feste Take-Profits kappen genau den fetten Tail, der den Erwartungswert trägt. Der Wert dieses Setups liegt nicht in festen Zielen, sondern darin, die Gewinner laufen zu lassen — exakt der Befund der Exit-Logik-Studie. Anders als die Pre-Market-Kerze (Impuls-Setup, TP-1R PF bis 2,5) eignet sich die 2. Kerze nicht für feste TPs.

Merkmale der 2. Kerze: Inside-Bar, Farbe, ONR-Lage

Verändert die Beschaffenheit der 2. Kerze selbst den Erwartungswert des Break-Trades? Drei Merkmale, cross-asset über alle vier Indizes geprüft, gemessen am realisierten Netto-R (Time-BE-60, netto Spread):

Inside-Bar (2. Kerze komplett innerhalb der 1.): kein nachteiliger Effekt — entgegen der naheliegenden Vermutung. Cross-asset +0,13 R (inside) vs +0,11 R (nicht-inside), per Index gemischt (NQ/DOW leicht besser inside, DAX/FTSE leicht schlechter). Eine Inside-Bar ist also nicht negativ — sie liefert nur ein kleineres R, der Ausgang pro R ist praktisch gleich. Kein nutzbares Filter-Signal.

Farbe der 2. Kerze (bullisch vs. bärisch): komplett irrelevant. Bullisch +0,11 R vs bärisch +0,11 R cross-asset — und per Index widersprüchlich (DAX mag bullisch, DOW bärisch). Reines Rauschen.

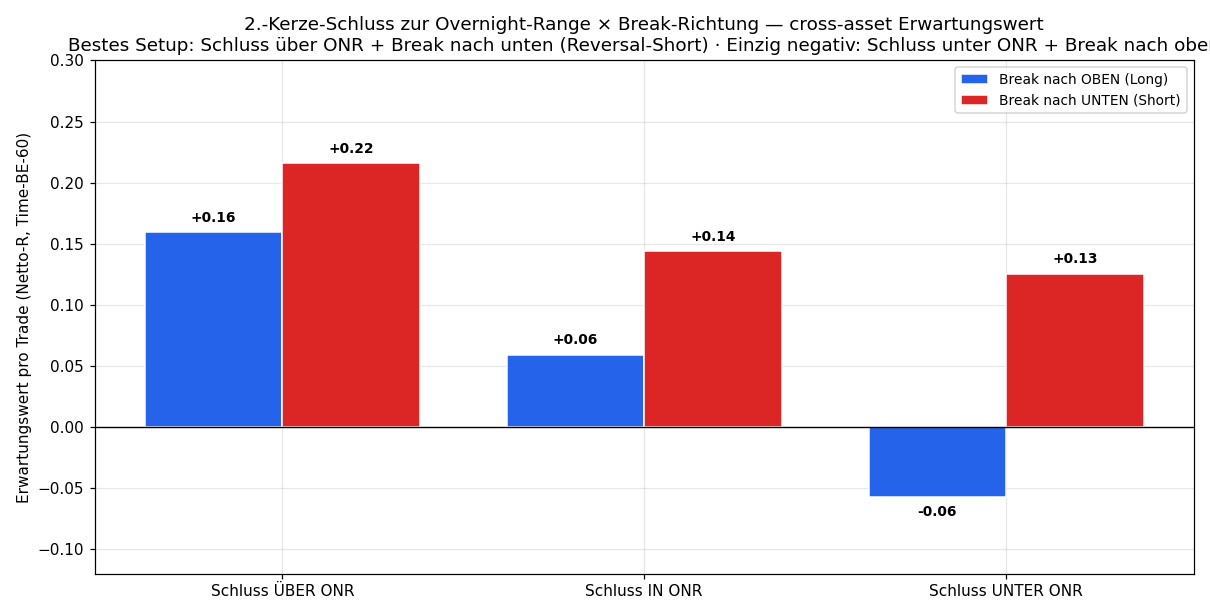

Schluss relativ zur Overnight-Range (ONR) × Break-Richtung: hier steckt echte Struktur.

| Schluss der 2. Kerze | Break ↑ (Long) | Break ↓ (Short) |

|---|---|---|

| über ONR | +0,16 | +0,22 |

| in ONR | +0,06 | +0,15 |

| unter ONR | −0,07 | +0,13 |

(cross-asset Erwartungswert in Netto-R pro Trade)

Kernbefunde:

- Short schlägt Long in jedem ONR-Bucket (cross-asset) — bestätigt die Short-Tendenz der Serie (konsistent auf NQ/FTSE/DOW; DAX neutral).

- Bestes Setup: Schluss über der ONR, dann Break nach unten (+0,22 cross; NQ +0,36, DAX +0,34, DOW +0,21) — ein Reversal-Short nach Overnight-Stärke. Das stärkste und konsistenteste Positiv-Signal.

- Einziges negatives Bucket: Schluss unter der ONR, dann Break nach oben (−0,07 cross; NQ/FTSE −0,18) — ein Long gegen die Overnight-Schwäche. Vorsicht: auf DAX/DOW leicht positiv, also Tendenz statt harte Regel.

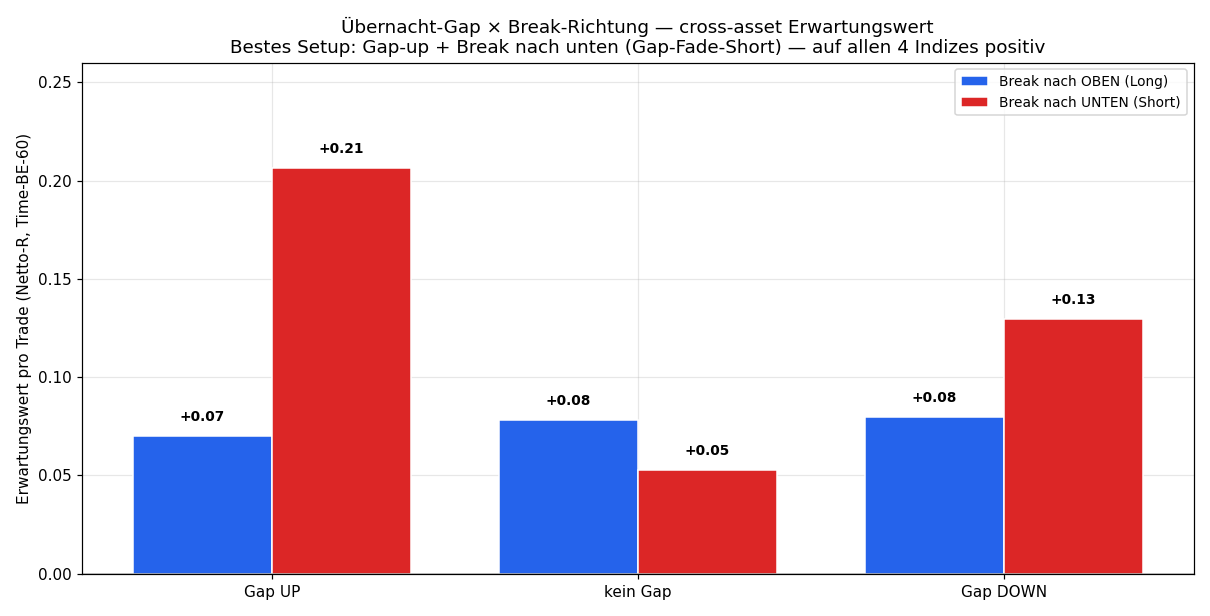

Übernacht-Gap (heute Open vs. gestern Close) × Break-Richtung: dasselbe Muster, noch klarer.

| Break ↑ (Long) | Break ↓ (Short) | |

|---|---|---|

| Gap up | +0,07 | +0,21 |

| Gap down | +0,08 | +0,13 |

(cross-asset Erwartungswert in Netto-R pro Trade)

Kernbefund: „Gap up → Break nach unten" (Gap-Fade-Short) ist das stärkste Setup (+0,21) — und als einziges auf allen vier Indizes positiv (NQ/DOW +0,31, DAX +0,17, FTSE +0,05). Short schlägt Long in beiden Gap-Regimen. Ein Gap-down erzeugt dagegen keinen starken Richtungs-Edge (beide Seiten ~+0,08…+0,13). Das deckt sich exakt mit dem ONR-Befund: die höchste Erwartung liegt im Shorten der Morgen-Stärke (Schluss über ONR bzw. Gap-up → Break nach unten).

Ehrlich eingeordnet: ONR-Lage und Gap tragen Signal (Gap-Fade-Short sogar 4/4-konsistent), aber mit Index-Streuung — und jede zusätzliche Bedingung ist ein Parameter und damit Overfit-Risiko. Wie man solche Merkmale überhaupt in einen Algorithmus einführt — und warum eine Risiko-/Größen-Anpassung (Conviction-Sizing) dabei meist robuster ist als ein harter Filter — steht in der Methodik. Inside-Bar und Kerzenfarbe sind dagegen klare Null-Resultate.

Fazit

Die 2. Eröffnungskerze ist teilweise ein Trend-Breakout — mit klarer Asymmetrie: keine hohe Trefferquote (~50 %, Stop 57–68 %), aber fette Tails (≥ 3R an 16–19 %, ≥ 5R an 5–7 %). Wer die vielen Stops aushält, fängt die wenigen großen Trend-Tage. Über alle vier Indizes konsistent. Feste Take-Profits überleben den Spread nicht — der Edge liegt im Tail, nicht im Ziel.

Limitationen: Trend-Logik bis EOD/SL (andere Exits → andere Zahlen); Spread ist modelliert (siehe Spread-Sektion), Slippage jedoch nicht; Single-Source-Daten; News-Events/Volumen nicht abgedeckt.

📄 Vollständige Studie als PDF · Siehe auch: 7. Eröffnungskerze

Disclaimer: Historische Statistiken sind keine Garantie für zukünftiges Marktverhalten. Keine Anlageberatung. Trading birgt Verlustrisiken bis zum Totalverlust.