Phase 3 — Das Validierungs-Gate: Übersteht der 2.-Kerze-Edge Out-of-Sample, Walk-Forward & Monte-Carlo?

Datenbasis: DAX / FTSE / NQ / Dow M5 + M1, Jan 2018 – Feb 2026, ~2.090 Handelstage je Index. Regelwerk: 2.-Kerze-Break + Time-BE-60-Exit (aus der Exit-Studie), fix, keine In-Sample-Optimierung, Spread netto (1 Pkt + Slippage). Keine Trading-Empfehlung.

In der Algo-Pipeline ist dies Phase 3 — das Validierungs-Gate. Entry, Exit und Filter wurden in der Exit-Logik-Studie (Phase 2) festgelegt. Jetzt zählt nur eine Frage: Überlebt der Edge auf Daten, die nicht zur Auswahl beigetragen haben? Geprüft wird mit vier unabhängigen Verfahren — Out-of-Sample, Walk-Forward, Monte-Carlo, Deflated-Sharpe. Da das Regelwerk fix ist (kein Parameter wird in-sample optimiert), sind diese Tests sauber.

Das strenge Gate verlangt vier Bedingungen gleichzeitig: (1) OOS-PF ≥ 1,3, (2) ≥ 80 % profitable Walk-Forward-Fenster, (3) Recovery-Ratio ≥ 2 (Total-R / 95%-Shuffle-MaxDD), (4) Bootstrap-P(profitabel) > 95 %.

Warum Time-BE-60 und nicht Time-BE-30? Im Exit-Paper (Phase 2) lag das Total-R-Optimum bei ~30 min. Validiert wird hier bewusst das konservativere BE-60: Ein späterer Break-Even greift seltener ein, liegt damit näher am rohen Entry-Edge und konserviert weniger ein In-Sample-Optimum. BE-30 liefert höheres Total-R, sitzt aber dichter am gefitteten Peak — die strengere Prüfung verlangt die robustere, nicht die ertragreichste Variante.

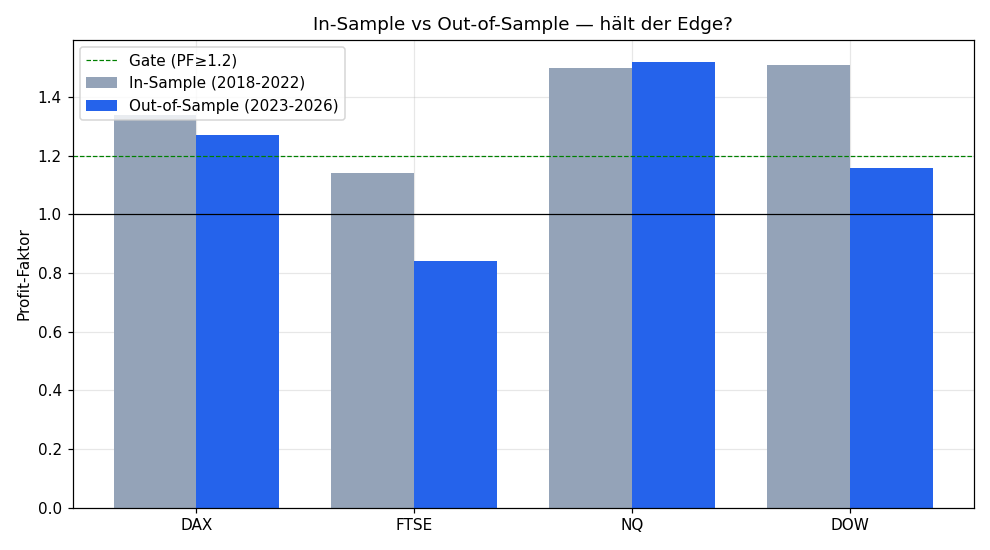

1. Out-of-Sample (lockte Daten)

In-Sample = 2018–2022, Out-of-Sample = 2023–2026 (nie zur Regel-Auswahl genutzt).

| Index | IS-PF (18–22) | OOS-PF (23–26) | Jahre profitabel |

|---|---|---|---|

| NQ | 1,50 | 1,52 | 9/9 |

| DAX | 1,50 | 1,27 | 8/9 |

| DOW | 1,51 | 1,16 | 7/9 |

| FTSE | 1,50 | 0,84 | 5/9 |

Im In-Sample sahen alle vier identisch aus (PF ~1,50). Out-of-Sample trennt sich die Spreu: NQ hält (1,52), DAX schwächt sich ab (1,27), FTSE kollabiert auf 0,84. Der In-Sample-PF allein ist wertlos.

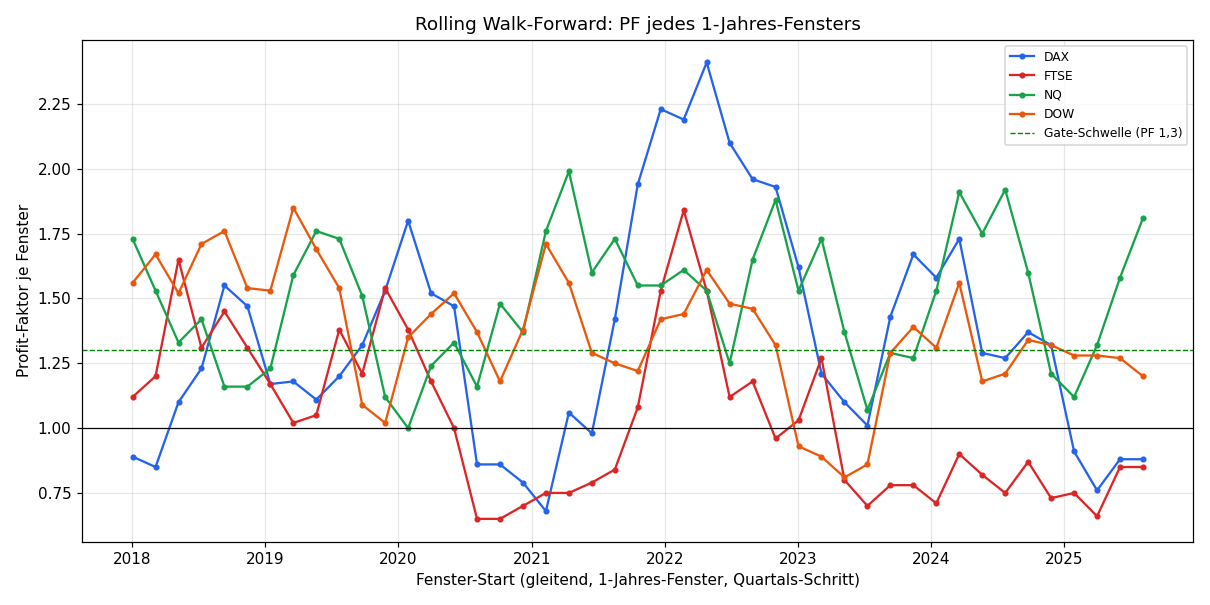

2. Walk-Forward (rollierend)

45 gleitende 1-Jahres-Fenster (Quartals-Schritt). Jedes Fenster ist ein eigener Mini-OOS-Test des fixen Regelwerks.

| Index | Fenster | profitabel | Median-PF | Min-PF | Max-PF |

|---|---|---|---|---|---|

| NQ | 45 | 100 % | 1,53 | 1,00 | 1,99 |

| DOW | 45 | 91 % | 1,37 | 0,81 | 1,85 |

| DAX | 45 | 76 % | 1,29 | 0,68 | 2,41 |

| FTSE | 45 | 49 % | 1,00 | 0,65 | 1,84 |

NQ besteht in 100 % aller 45 Fenster (selbst das schlechteste noch PF 1,00). DOW 91 %, DAX nur 76 % (< 80 % → Gate verfehlt), FTSE faktisch Münzwurf (49 %).

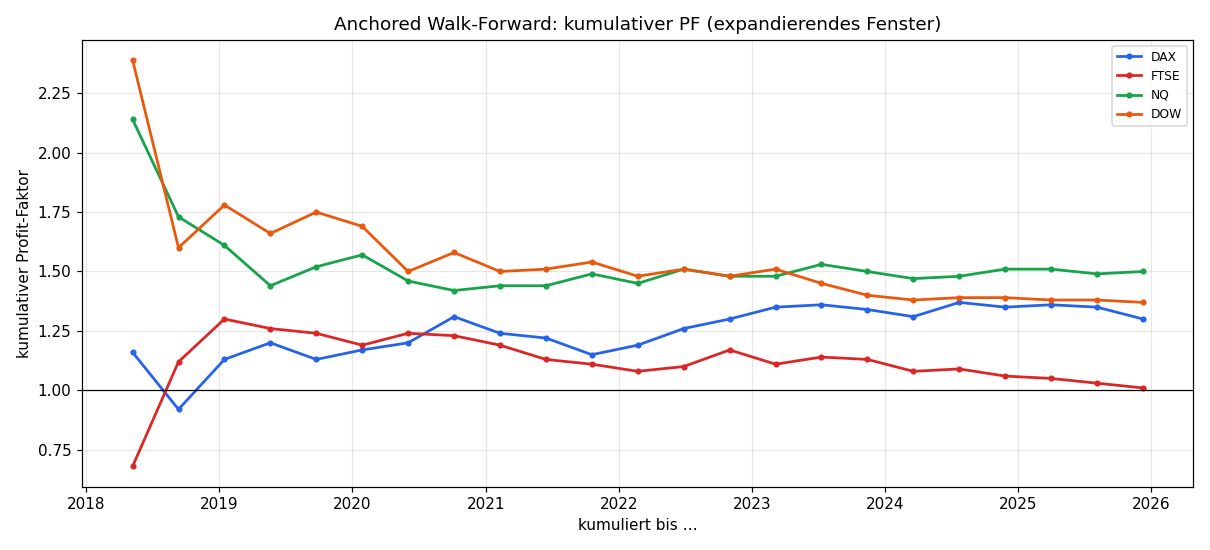

3. Walk-Forward (anchored)

Kumulativer PF im expandierenden Fenster — zeigt, ob der Edge mit der Zeit degradiert.

NQ und DOW starten hoch (kum. PF 2,1–2,4 in den Frühjahren) und konvergieren auf 1,50 / 1,37 — der Edge schwächt sich ab, bleibt bei NQ aber stabil über 1,3. DAX pendelt sich bei 1,30 ein, FTSE kriecht von 0,68 auf nur 1,01 — kein tragfähiger Edge.

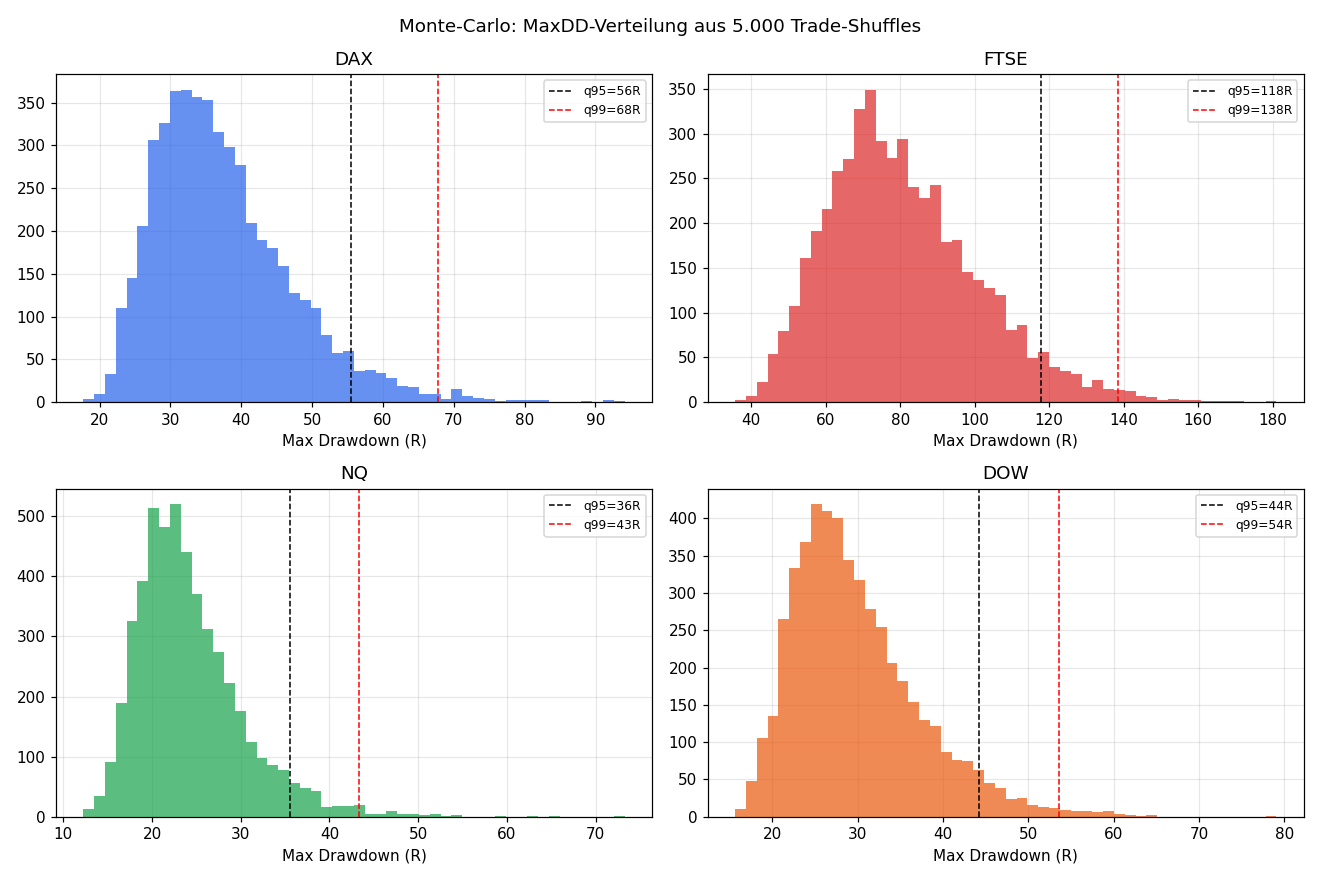

4. Monte-Carlo (Shuffle + Bootstrap)

Zwei Verfahren mit unterschiedlicher Aussage:

- Shuffle (5.000 Permutationen): variiert die Reihenfolge → wie schlimm kann der Drawdown allein durch Pech in der Abfolge werden? (Die Total-Summe ist ordnungsinvariant — ein Shuffle allein liefert daher immer P=100 %.)

- Bootstrap (5.000 Ziehungen mit Zurücklegen): variiert die Stichprobe → Verteilung des Gesamtergebnisses und echte P(profitabel).

| Index | Shuffle MaxDD q95 | Bootstrap Total q05 | Bootstrap Median | P(profitabel) |

|---|---|---|---|---|

| NQ | 35 R | +263 R | +381 R | 100 % |

| DOW | 44 R | +159 R | +275 R | 100 % |

| DAX | 56 R | +106 R | +237 R | 99,9 % |

| FTSE | 118 R | −112 R | +13 R | 56,5 % |

Der entscheidende Wert ist die Bootstrap-P(profitabel): NQ/DOW 100 %, DAX 99,9 % — robuste Edges. FTSE nur 56,5 % (Münzwurf) und ein 5%-Quantil von −112 R — kein handelbarer Edge.

5. Deflated-Sharpe (Multiple-Testing)

Der Exit wurde aus 37 Varianten in-sample gewählt — das inflationiert jeden Bestwert. Der Deflated-Sharpe (Bailey/López de Prado) korrigiert dafür. Unter dieser strengen Hürde überspringt der Per-Trade-Sharpe die Signifikanzschwelle nicht — eine ehrliche Mahnung: Der hohe In-Sample-PF ist teils Selektionseffekt. Die belastbare Evidenz ist nicht der Backtest-PF, sondern die OOS-Persistenz + Walk-Forward-Konsistenz oben.

6. Gate-Verdikt

| Index | OOS-PF≥1,3 | WF-prof≥80% | Recovery≥2 | Bootstrap P>95% | GATE |

|---|---|---|---|---|---|

| NQ | ✓ 1,52 | ✓ 100 % | ✓ 10,8 | ✓ 100 % | ✅ BESTANDEN |

| DAX | ✗ 1,27 | ✗ 76 % | ✓ 4,2 | ✓ 99,9 % | ❌ knapp durch |

| DOW | ✗ 1,16 | ✓ 91 % | ✓ 6,3 | ✓ 100 % | ❌ durch (PF) |

| FTSE | ✗ 0,84 | ✗ 49 % | ✗ 0,1 | ✗ 56,5 % | ❌ klar durch |

Nur NQ besteht alle vier Kriterien. DAX ist grenzwertig (scheitert nur an der 1,3-Schwelle und 80%-WF), DOW scheitert am OOS-PF, FTSE fällt auf ganzer Linie durch.

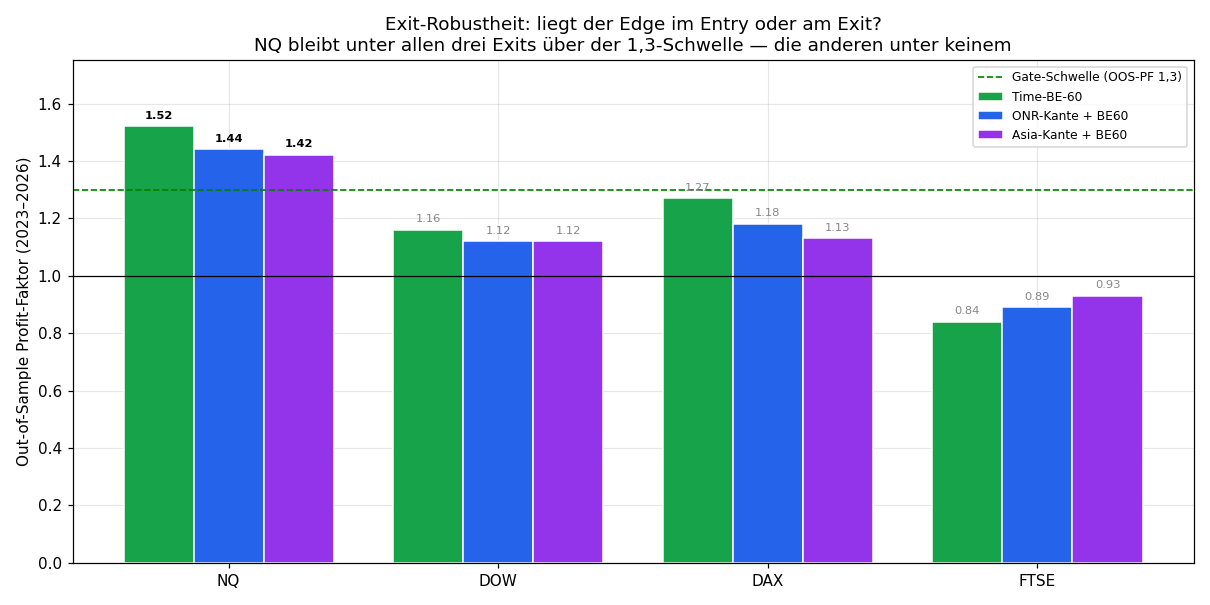

7. Exit-Robustheit: liegt der Edge im Entry oder am Exit?

Ein einzelner validierter Exit beantwortet nicht die entscheidende Frage: Ist der Edge eine Eigenschaft des Entrys (2.-Kerze-Break) — oder nur Glück mit diesem einen Exit? Daher läuft dasselbe Gate (OOS + Walk-Forward + Monte-Carlo) auf drei strukturell verschiedene Exits: BE-60 (reines Risiko-Management), ONR-Kante + BE60 und Asia-Kante + BE60 (zwei Level-Take-Profits). Das ist keine Re-Auswahl — Hauptsystem bleibt BE-60 —, sondern ein deklarierter Stress-Test mit fixem Trial-Count.

| Index | BE-60 | ONR-Kante + BE60 | Asia-Kante + BE60 | Gate-Bestehen |

|---|---|---|---|---|

| NQ | 1,52 ✓ | 1,44 ✓ | 1,42 ✓ | 3/3 |

| DOW | 1,16 | 1,12 | 1,12 | 0/3 |

| DAX | 1,27 | 1,18 | 1,13 | 0/3 |

| FTSE | 0,84 | 0,89 | 0,93 | 0/3 |

(OOS-PF 2023–2026; ✓ = besteht das volle Gate aus allen vier Kriterien)

Befund: NQ besteht das komplette Gate unter allen drei Exits (OOS-PF 1,42–1,52). Das ist der eigentliche Beweis — der Edge überlebt einen vollständigen Austausch der Exit-Mechanik und sitzt damit im Entry, nicht in einer einzelnen Exit-Regel. DAX, DOW und FTSE fallen unter jedem der drei Exits durch — kein Exit rettet einen Entry ohne Edge. Damit ist ausgeschlossen, dass NQs Ergebnis ein BE-60-Artefakt ist.

Schlussfolgerung

- Der In-Sample-PF lügt — alle vier sahen in-sample gleich aus (1,50), nur NQ überlebte alle OOS-Tests.

- Vier unabhängige Tests stimmen überein: OOS, Walk-Forward und Bootstrap-Monte-Carlo zeigen dasselbe Ranking NQ > DOW ≈ DAX > FTSE.

- Nur NQ besteht das strenge Gate. DAX ist grenzwertig handelbar, FTSE ist raus.

- Der Edge ist exit-robust. NQ besteht das Gate unter drei strukturell verschiedenen Exits — der Edge sitzt im Entry, nicht in einer einzelnen Exit-Regel.

Erst auf diesem validierten Kern folgt Phase 4 (Position-Sizing/Kelly) → Position-Sizing & Kelly. Der einzige wirklich saubere Schluss-Test bleibt der Live-Forward-Test, da der OOS-Block aus demselben Datensatz (2018–2026) stammt.

Limitationen: Spread modelliert (1 Pkt), Slippage geschätzt — real erst im Forward-Test. OOS aus demselben Gesamtdatensatz; echtes OOS = Live ab heute. Deflated-Sharpe annahmesensitiv. Single-Source-Daten (Dukascopy). News-Events nicht abgedeckt.

📄 Volle Studie als PDF · Teil der Serie: 2. Eröffnungskerze · Exit-Logik (Phase 2) · Position-Sizing (Phase 4)

Disclaimer: Historische Statistiken sind keine Garantie für zukünftiges Marktverhalten. Keine Anlageberatung. Trading birgt Verlustrisiken bis zum Totalverlust.